Transformer le retail physique : un parcours client simple, rapide avec expérience sensorielle

Concilier le digital et l’humain : équation à plusieurs inconnues

Post-COVID : un monde numérique au service de l’humain

Adapter les services personnalisés en magasin pour :

- Renforcer l’apport de valeur ajoutée au client

- Déverrouiller les irritants (ex : temps d’attente en caisse)

Une complémentarité de 2 canaux devenue essentielle :

Physique : besoin d’émotions

Web : besoin de produits

Attente sanitaire renforcée : nouveau pilier indispensable

Expérience client :

enjeu crucial pour faciliter la reprise

E-commerce

dans la vie quotidienne

Digitalisation : never ending story ?

- Nouveau comportement d’achat

- Consommation en ligne plus fréquente, notamment chez les jeunes et les seniors

- Création de shopping parties

Commerces

et entreprises

- Innover pour perdurer

- Réalité augmentée sur smartphone

- Rapidité d’intégration du QR code

- La Data, nécessité d'une compréhension holistique des besoins du client

Prémisse

d'une ère cashless

- Accélération

- Paiement sans contact facilité pour rassurer les consommateurs

- Développement du

Scan & Go

Comment séduire et fidéliser les consommateurs ?

« Exclusive live shopping » by Galeries Lafayette Haussmann

Vivre l’expérience « in-store » à domicile et en live avec un conseiller personnalisé

Nouveau service « Instant VIP » by Kaporal

Minute shopping privilégiée à plusieurs ou en famille en privatisant tout ou partie d’une boutique

Bénéficier d’un coaching privé pendant 30min

Initiative « Allô Boutique » by Marionnaud

Séance shopping beauté en call personnalisé ou en boutique à un créneau horaire dédié

Nouvelle solution « Clienteling » by Burton of London

Des articles sélectionnés en fonction des préférences du client et mis à sa disposition dès son arrivée en magasin

Expériences positives qui vont perdurer

Covid-19 : vecteur de création de nouveaux services en ligne & en boutique

Immobilier Retail : bouleversement des modes de fonctionnement ?

Perte de sens de la notion de taux d’effort ?

- Un business model omnicanal à accentuer (contribution aux ventes en ligne et vice versa)

- Réaffirmer l’importance du magasin (centre de l’émotion client)

- Lisser les flux de personnes pour fluidifier les achats (ex : choix d’un créneau horaire pour venir en magasin)

- Taux d’effort à confronter avec les nouveaux modes de fonctionnement imposés par la situation

- Valeurs locatives : réajustement

Des évolutions à intégrer à la valeur locative d’un point de vente :

Facteurs déterminants : prises à bail à venir

Tendances d’avenir

Achats de 2nde main

Accroissement des ventes par les enseignes et entre particuliers

Des évolutions à intégrer à la valeur locative d’un point de vente :

- 32% d’achats d’articles de mode en 2019 VS 16% en 2018

- Création de la plateforme « Seconde Vie » by 123

Drive non alimentaires (alternative au click and collect)

Augmentation des partenariats avec des plateformes de livraison et des applis de click and collect

Implantations de marques dans les grandes surfaces – création de corners – développement de collaborations rentables

Nouveaux concepts pour les bonbonnières

RETAIL 3.0 : L’HUMAIN ENCORE ACTEUR DE SON ACTE D’ACHAT ?

Agir collectivement face à la crise

Redémarrage post-crise : attitude partenariale à adopter ?

Charte encadrant reports et annulations de loyers :

- accord entre bailleurs et locataires

- un équilibre à trouver en fonction de la situation des acteurs

Post COVID-19 : mesures de distanciation – quelles conséquences pour les commerces ?

Modification de l’emploi des surfaces

Remise en cause de la notion de rendement par m²

Quid des loyers ?

Quid du réajustement des valeurs locatives si les mesures sanitaires sont maintenues ?

Post-Covid : be fast, be 1st mover !

Immobilier Retail : bouleversement des modes de fonctionnement ?

Perte de sens de la notion de taux d’effort ?

Tendances d’avenir

Agir collectivement face à la crise

Post COVID-19 : mesures de distanciation – quelles conséquences pour les commerces ?

Facteurs déterminants : prises à bail à venir

Des évolutions à intégrer à la valeur locative d’un point de vente :

Achats de 2n main

Accroissement des ventes par les enseignes et entre particuliers

RETAIL 3.0 : L’HUMAIN ENCORE ACTEUR DE SON ACTE D’ACHAT ?

Drive non alimentaires (alternative au click and collect)

Augmentation des partenariats avec des plateformes de livraison et des applis de click and collect

Shop in shop : implantations de marques dans les grandes surfaces, création de corners, développement de collaborations rentables

Nouveaux concepts pour les bonbonnières

Redémarrage post-crise : attitude partenariale à adopter ?

Charte encadrant reports et annulations de loyers :

Modification de l’emploi des surfaces

Remise en cause de la notion de rendement par m²

Quid des loyers ?

Quid du réajustement des valeurs locatives si les mesures sanitaires sont maintenues ?

- accord entre bailleurs et locataires

- un équilibre à trouver en fonction de la situation des acteurs

- 32% d’achats d’articles de mode en 2019 VS 16% en 2018

- Création de la plateforme « Seconde Vie » by 123

Des évolutions à intégrer à la valeur locative d’un point de vente :

- Un business model omnicanal à accentuer (contribution aux ventes en ligne et vice versa)

- Réaffirmer l’importance du magasin (centre de l’émotion client)

- Lisser les flux de personnes pour fluidifier les achats (ex : choix d’un créneau horaire pour venir en magasin)

- Taux d’effort à confronter avec les nouveaux modes de fonctionnement imposés par la situation

- Valeurs locatives : réajustement

Inévitables scénarios négatifs : redressement judiciaire, dépôt de bilan, annulation de projets

Une crise source d’opportunités pour de nombreuses enseignes

MAIS...

Catalyseur de la symbiose numérique / magasin

Crise du Covid-19

Création et accroissement de chiffre d’affaires

nde

Tourisme France et Europe :

CHIFFRES CLés

Part dans le PIB européen :

Capacité d'hébergement au 01/01/2019 :

Prévisions 2020 Europe :

10%

600 000 établissements

39%

Part dans le PIB français :

7%

17 949 hôtels

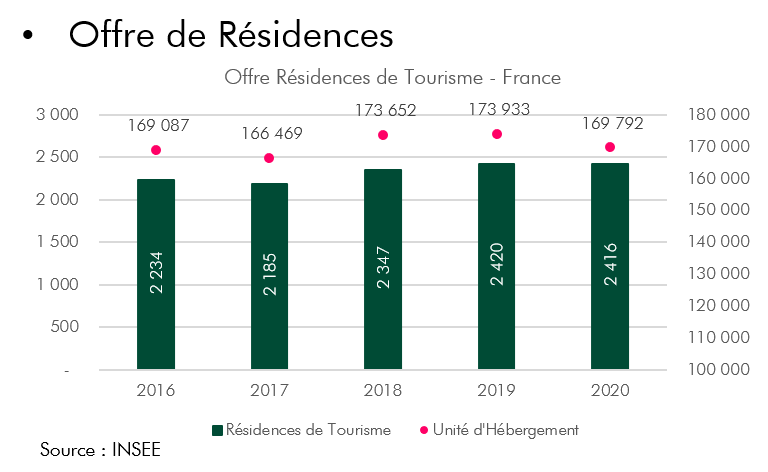

2 420 résidences de tourisme

Capacité d'hébergement 01/01/2019 :

TOURISME 2019 FRANCE

UN BILAN POSITIF

Environ 215 millions de nuitées vendues, +1% sur un an

1 nation touristique dans le monde

De nouveaux records atteints

TOURISME S1 2020 FRANCE

UN PREMIER BILAN Contrasté

La Covid-19 : Une opportunité pour la France de récupérer une partie des 36,7 milliards d’euros dépensés par les français à l’étranger chaque année.

Retours contraints de capitaux touristiques

en France

Baisse significative des recettes hôtelières

taux d’occupation de 37,2 points sur un an (TO : 29,6%)

prix moyen -12,5%

millions de visiteurs en moins en Ile-de-France

d’hôtels ouverts à Paris en septembre

Hauts-de-

France

45

Normandie

55

Bretagne

109

Pays de

la Loire

113

Centre-Val de Loire

29

IDF

199

Grand-Est

78

Bourgogne Franche-Comté

25

Nouvelle Aquitaine

264

Auvergne-Rhône-Alpes

533

Occitanie

356

PACA

383

Corse

227

Résidences de tourisme : Panorama France

Offres de résidences de tourisme en France

Évolution de l’offre

des Résidences de Tourisme

+ 8,1% en 5 ans

Implantation des résidences

Mer

Montagne

Ville

Campagne

35%

30%

25%

10%

Performance des résidences

Source : Olakala*

Principales enseignes

Un marché qui reste attractif malgré la crise sanitaire

Intérêt des investisseurs pour les résidences de tourisme

Simplicité de la gestion locative

Baux longue durée

Rentabilité plus élevée

Contacts limités et plus d’indépendance dans les résidences grâce aux équipements (kitchenette, lave-linge…) dans chaque unité d’hébergement

Sécurité sanitaire : distanciation sociale favorisée, espaces de travail plus spacieux et plus adaptés que dans des hôtels traditionnels

Meilleure rentabilité que dans les hôtels car durée de séjour plus longue et coûts d’exploitation inférieurs

Premiers résultats de fréquentation S1 2020

Des retards de réservation en juillet-août

Clientèle française :

-25%

Clientèle étrangère :

-75%

Depuis le 28 mai : reprise croissante des réservations

Juin 2020 : 20% de réservations comptabilisées au lieu de 60% habituellement

Au mieux, perte de ¼ du chiffre d’affaires

Si maintien du rythme actuel des réservations : une saison d’été pouvant être sauvée…mais avec des inégalités entre régions

Inversement de tendance : Un accroissement des demandes de séjours de 2 à 3 semaines

Sécurité sanitaire : Les résidences de tourisme, un modèle adapté au contexte sanitaire de la Covid-19

Un taux d’occupation espéré entre 60% et 80% avec les « dernières minutes » pour juillet-août 2020

Offre Future – Distribution géographique

20 nouvelles résidences attendues entre fin 2020 et 2023, dont 50% au sein de la région Ile-de-France

2 700 unités d’hébergement supplémentaires

Nouveaux acteurs : Hyatt House, Zoku, Staybridge Suites

Glossaire

"La résidence de tourisme est un ensemble de logements "prêts-à-vivre", équipés pour recevoir une clientèle touristique en séjour de courte durée. Elle est constituée d'un ou plusieurs bâtiments d'habitation individuels ou collectifs regroupant, en un ensemble homogène, des locaux d'habitation meublés et des locaux à usage collectif. Elle est dotée d'un minimum d'équipements et de services communs. Elle est gérée par un exploitant unique. Les critères de classement fixent des exigences sur le niveau de confort et la qualité de service, qui sont contrôlées tous les 5 ans par un organisme de contrôle accrédité par le Cofrac. Ce contrôle est déclaré quelle que soit la catégorie de classement. Il est effectué sur la base des critères de classement en vigueur."

Résidence de tourisme : Définition

PREREQUIS N°1 : la résidence comporte des bâtiments d'habitation individuels ou collectifs regroupant, en un ensemble homogène, des locaux d'habitation meublés et des locaux à usage collectif. Les locaux d'habitation meublés sont loués à une clientèle touristique qui n'y élit pas domicile.

PREREQUIS N°2 : la résidence comporte au moins un total de 50 lits

PREREQUIS N°3 : si la résidence est placée sous le régime de la copropriété ou sous le régime des sociétés d'attribution d'immeubles en jouissance à temps partagé, alors elle justifie d'une obligation de location d'au moins 70% de ses locaux d'habitation pour une durée minimum de 9 ans.»

Source : Atout France

06 61 65 83 04

ère

Source : INSEE

des flux touristiques internationaux

14,3

55%

RevPAR

- 41,3%

sur un an

Résilience du secteur

Résidences tourisme littorales :

Résilience des résidences de tourisme urbaines

Tourisme de loisirs moins impacté

que le tourisme d'affaires et urbain

Résidences de tourisme en France

CBRE Valuation & Advisory Services

Résidences de tourisme en France

Scrollez pour

en savoir plus

PANORAMA FRANCE

RéSIDENCES DE TOURISME EN 2020

2 416

Offre future

Sources : Comité Régional du Tourisme Paris Ile-de-France ; Syndicat National des Résidences de Tourisme (SNRT) ; AMPM, Accor, Citadines, Office du Tourisme de Paris, Cycas Hospitality ; MKG Consulting.

CONTACTEZ-NOUS

catherine.hamon@cbre.fr

Catherine HAMON

Directrice Expertise Résidentiel & Résidences gérées

06 61 65 83 04

https://www.linkedin.com/

in/catherine-hamon-558661a8/

benjamin.deljurie@cbrehotels.com

Benjamin DELJURIE

Directeur Hotels Valuation France & Belux

06 12 59 41 33

Offre future

Un taux d’occupation supérieur à celui de l'hôtellerie classique : 36% au S1 2020 (TO hôtels 28%)

Catherine HAMON

Directrice Expertise Résidentiel & Résidences gérées

Benjamin DELJURIE

Directeur Hotels Valuation France & Belux

https://www.linkedin.com/

in/benjamin-deljurie-a530791/