Deslice el dedo para ver el contenido

Volatilidad e incertidumbre política: es hora de equilibrar y diversificar la inversión

¡Abróchense los cinturones!

Número 11 DICIEMBRE 2018

La flor y nata de la gestión de fondos

ranking de gestores

Tecnología: el aliado imprescindible de la transparencia

FINTECH

Todo lo que usted debe saber sobre sus clientes

CISI

Un año bajo la nueva normativa MiFID II

efpa

Los seguros unit-linked bajo la lupa

fiscalidad

La IDD transformará el sector de los seguros

regulaciÓn

EAF: unidos somos más fuertes

intercambio de ideas

El mercadoespañol a vista de pájaro

Flujo de fondos

Inversión en fondos temáticos

la voz del inversor

Capeando tormentas en el contexto europeo

gestor a seguir

Tres gestores en acción

asignando activos

Equilibrar riesgo y rendimiento diversificando

mirada global

contenido

entrevista

Las claves del éxito de la banca privada

Tras un 2017 de tranquilidad absoluta y total complacencia entre los inversores, en 2018 ha vuelto el nerviosismo al mercado. Desde principios de 2018 se empezaron a observar turbulencias en los mercados e incremento de la volatilidad. Febrero experimentó repuntes y, aunque los siguientes meses se tranquilizaron relativamente, octubre y noviembre no han dado tregua y han vuelto las turbulencias. Temas y debates geopolíticos de gran envergadura llevan coleteando ya un tiempo: la incertidumbre en torno al Brexit, los problemas en Italia, la guerra comercial entre Estados Unidos y China, la normalización de las políticas monetarias... En este número tendremos la oportunidad de encontrar recomendaciones para la gestión del riesgo de la mano de Carlos Gutiérrez, gestor de renta variable de Dunas Capital, así como de conocer las medidas que han tomado reconocidos gestores de carteras mixtas. Por otro lado, en La voz del inversor varios asesores nos comentan cuál es su visión con respecto a la inclusión de fondos temáticos en las carteras de sus clientes. En esta edición también podrá encontrar valiosa información sobre la Directiva de Distribución de Seguros y sobre fiscalidad de los productos unit-linked. No falta, como cada trimestre, conocer las implicaciones de MiFID II, como es el caso de la necesaria concentración del sector de las empresas de asesoramiento financiero independiente, donde Rafael Ricart, director de asesoramiento de GAR EAFI, nos cuenta su propia experiencia. Encontrará todo esto y mucho más, como análisis de flujos de fondos, ranking y ratings de gestores, entrevistas, etc. Como siempre, si hay algún tema en particular que le gustaría que cubriésemos, ¡háganoslo saber!

BIENVENIDO

Tiempos revueltos

Especialistas en gestión activa e indexada. Una sola oferta global.

Invesco es una de las gestoras independientes más importantes del mundo. Nos centramos únicamente en invertir, eliminando cualquier distracción que pueda comprometer los resultados. Nuestra pasión es superar las expectativas: no nos conformamos con cumplirlas. Fomentamos la diversidad de pensamiento y una cultura de cooperación para generar las mejores ideas de inversión para nuestros clientes. Nuestro enfoque de inversión está basado en una alta convicción y tenemos la mirada puesta siempre en el largo plazo, evitando las distorsiones del corto plazo.

ANUNCIO PUBLICITARIO EN COLABORACIÓN CON:

Director de Invesco para España y Latinoamérica

Iñigo Escudero

Una gestora con una oferta total

Gestionamos más de 1,2 trillones de dólares en todo el mundo¹ a través de un enorme abanico de opciones y soluciones de inversión, que incluye todas las clases de activos y una gran diversidad de vehículos, tanto de gestión activa como de gestión indexada. Invesco es bien conocida por sus fondos de gestión activa. Con casi 100 fondos de gestión activa, una de las gamas de ETFs más completas del mercado, y gracias a la confianza de nuestros clientes, nos situamos entre las gestoras internacionales más importantes de España y de Europa. Somos muy conscientes de que los inversores necesitan diversos productos que se adapten a sus necesidades tanto estratégicas como tácticas. Y que también requieren de flexibilidad y sencillez a la hora de optar por cualquiera de esos productos. Para dar una respuesta a estas necesidades, hemos decidido juntar todas nuestras soluciones de inversión bajo una única marca, Invesco.

Cuarto mayor proveedor de ETFs del mundo

No somos nuevos ni desconocidos en este vehículo de inversión. Somos el cuarto mayor proveedor de ETFs del mundo, con más de 220.000 millones de dólares bajo gestión. En Europa, tenemos una cartera de 100 fondos cotizados con 35.000 millones de dólares gestionados³, que cubren desde el simple tracking de índices hasta estrategias avanzadas de “Smart Beta”, de la que somos pioneros a nivel mundial. Esta amplia oferta de ETFs supone un abanico muy completo tanto desde el punto de vista de las distintas clases de activos como productos que cubren necesidades más específicas de los inversores. Todos son fondos UCITs diseñados para proporcionar a los inversores una exposición eficiente y transparente a renta variable, renta fija y materias primas: • Renta variable: global, europea, asiática, emergente, EE.UU., etc… • Renta fija: corporativa, gubernamental, gestión de liquidez, high yield, etc… • Materias primas: globales, productos individuales, etc…

Nuestros resultados

Nuestra forma de trabajar, basada en nuestras creencias, ha generado en el pasado unos resultados por encima de la media de la industria, en línea con nuestra pasión por superar las expectativas.

Advertencias de riesgo

El valor de las inversiones y de cualquier renta fluctúa (en parte por las fluctuaciones de los tipos de cambio) y los inversores podrían no recuperar todo el capital invertido.

Fuente: Morningstar, a 31 de octubre de 2018. Toda mención a un ranking, rating o galardón no es garantía de rentabilidades futuras y podrá variar en el futuro.

Información importante

Esta publicidad se dirige exclusivamente a clientes profesionales y asesores financieros en España. No está destinado a clientes particulares, por favor no lo redistribuya. La rentabilidad obtenida en el pasado no es indicativa de los resultados futuros. La información contenida no debe ser considerada bajo ningún concepto un consejo financiero ni una recomendación. Se muestra únicamente con fines informativos. Cualquier referencia a un ranking, rating o premio no garantiza resultados futuros y no son constantes en el tiempo. Emitido en España por Invesco Asset Management S.A., Sucursal en España, Calle Goya 6, 3ª planta (28001) Madrid. EMEA8761/2018

ENTREVISTA

Tania Pérez

Analista sénior Citywire

Cuando se incorporó a Andbank España, el banco de origen andorrano estaba cruzando con paso firme la frontera. José de Alarcón nos habla de los retos de la banca privada hoy por hoy y de las propuestas creativas de un banco decididamente moderno para afrontarlos.

El director de negocio de banca privada de Andbank España, José de Alarcón Yécora, a lo largo de sus más de 20 años de experiencia laboral ha focalizado su actividad en la estrategia y el desarrollo comercial dentro del sector financiero. A principios de 2012 se incorporó a Andbank preparado para afrontar otro gran reto. El grupo Andbank, un banco de origen familiar, tenía decidido aterrizar en España, y lo hizo disponiendo de 30 profesionales y oficinas en Madrid, Barcelona, Vigo, La Coruña y Valencia. Seis años después cuenta con 116 banqueros y 84 agentes a lo largo y ancho de toda la nación. Pero ¿quién mejor que De Alarcón para contarnos cómo se gestionó el proceso de entrada en España de Andbank? «El Grupo Andbank comenzó su actividad en España en marzo de 2012. La primera oficina la abrimos en Barcelona, a través de la joint venture con el Colegio de Médicos de Barcelona y, de hecho, sigo actualmente con alta dedicación en ese negocio, que cuenta con un equipo extraordinario. Durante el primer año operábamos como sucursal en España del banco que el Grupo tiene en Luxemburgo, hasta que en julio de 2013 recibimos la autorización del Banco de España para operar y constituirnos como banco con ficha bancaria española. Al poco tiempo, cerramos la operación de adquisición del negocio de banca personal y privada de Inversis, que se integró en diferentes fases (societaria, negocio y tecnológica) finalizando el proceso en 2017», nos cuenta. «Están siendo unos años agotadores, en que todos los equipos ponemos una ilusión enorme y sacamos energías para posicionar Andbank como banco especialista líder de la banca privada en España. Cuando miramos hacia atrás, parece mentira lo que estamos consiguiendo entre todos en muy poco tiempo… cerca de 10.000 millones de euros de activos bajo gestión. Y seguimos teniendo ambición y determinación para continuar, porque contamos con un modelo diferente que se ve reforzado por los resultados», añade.

FUENTE: Andbank España *Oficinas de banca privada: Andbank cuenta con un total de 17 oficinas de banca privada (13 provincias con oficina, donde Madrid cuenta con dos y, Barcelona, con cuatro). ** Número de agentes: En cada provincia cada agencia suma “uno”, independientemente del número de personas físicas que operan como agentes en cada una de ellas.

Desde el desembarco de Andbank en España, los activos bajo gestión de la firma se han quintuplicado, ¿cuál es la clave para seguir creciendo en el negocio de la banca privada? «A diferencia de otros negocios, en banca privada cuentas con una base de clientes que exigen excelencia hasta en los detalles más pequeños y, desde luego, no puedes estar por debajo de un determinado nivel en ningún elemento que mida el cliente; es mejor sacar un ocho en todas las dimensiones, que mayoría de “dieces” si después tienes un suspenso por otro lado. Dicho esto, sí que podemos destacar las principales fuentes de ventaja competitiva: gestores, producto y tecnología», afirma De Alarcón. «En primer lugar, el talento del equipo de banqueros y agentes, así como los especialistas que les ayudan a dar el mejor servicio (planificación fiscal y patrimonial, mercados, producto, etc.). La capacidad de poner a disposición del cliente una oferta diferencial es también crítica; seleccionar el mejor producto de terceros, innovar con soluciones creativas o no disponibles en el mercado y dar acceso a inversiones en economía real. Finalmente, el área de tecnología y operaciones que canaliza los procesos de compra-venta y visualización de la información», concreta.

«Respecto al presente y futuro del negocio, como bien conocemos, este año están reinando la volatilidad y las incertidumbres geopolíticas, impactando la rentabilidad de los clientes por el efecto que se produce de freno al desarrollo del negocio de la banca privada. Las estadísticas no engañan, y no hay más que ver los datos de suscripciones netas en fondos de inversión, que guardan una correlación directa con el comportamiento de los mercados financieros», nos comenta De Alarcón. «Lo cierto es que es en estos momentos en los que nuestro trabajo cobra mayor sentido. Es uno de los “momentos de la verdad” en la relación con los clientes. Trabajamos en el negocio de tener bien invertidos a nuestros clientes atendiendo a sus necesidades según su perfil y objetivos y, aunque nos apoyamos en nuestro equipo de inversiones para tener cierta capacidad predictiva, no podemos adivinar el futuro», precisa. «Ahora se trata de evitar los errores más comunes, que llevan a muchos inversores a vender y consolidar las pérdidas movidos por el miedo a seguir perdiendo. Cada paso por un periodo de corrección nos refuerza en las buenas prácticas bancarias, tener bien definida la tolerancia al riesgo del cliente así como sus objetivos de rentabilidad, volatilidad y plazo de la inversión.» ♦

MIRADA GLOBAL

Carlos Gutiérrez

Director de renta variable Dunas Capital-Inverseguros Gestión

En estos tiempos de normalización de los mercados e incertidumbre política, ¿por qué no repartir el riesgo y la rentabilidad entre distintos instrumentos de una misma empresa?

Para el grueso de los inversores, ¿tiene sentido limitar su universo de inversión a una sola clase de activo o, incluso, asignar mandatos de inversión separados por clases de activos? ¿No tendría más sentido asignar un presupuesto global de riesgo que se estuviera dispuesto a asumir y, a partir de ahí, buscar la rentabilidad deseada dentro de un universo de inversión y a través de un mandato más amplios? Esto no implicaría, necesariamente, buscar inversiones en zonas geográficas alejadas del universo natural de inversión sino, más bien, poder invertir en todos los instrumentos emitidos por una empresa, independientemente del tipo de activo, rating o grado de subordinación. Mucho se ha escrito sobre la inversión a largo plazo, la preservación del capital y el control del riesgo, pero aún hay muchos inversores que solo invierten en una parte de la estructura de capital de una empresa —tradicionalmente acciones o bonos— como si se tratara de activos sin ningún tipo de interconexión. Sin embargo, el ampliar el rango de inversión a todos los activos emitidos por una entidad permitiría obtener una rentabilidad similar, en el largo plazo, pero con mucha menor volatilidad si, por ejemplo, pudiéramos invertir en otro instrumento diferente de la estructura de capital de esa empresa. A modo de ejemplo, las acciones de la aseguradora italiana UnipolSai, con ratio de capital SCR superior al 200%, ratio combinado cercano a 94%, ofrecen una rentabilidad sobre el capital tangible de un 9,5% a cambio de soportar una volatilidad anualizada de cerca de un 20%. Sin embargo, su bono a 10 años subordinado bullet paga, a precios actuales, una rentabilidad anual superior al 7%, a cambio de una volatilidad anualizada de un 10,5%. ¿Realmente merece la pena asumir el riesgo de accionista en casos como este? Deberíamos esperar que la acción de UnipolSai ofreciese, como escenario central, un retorno del 13,5% anualizado para ser equivalente en términos de volatilidad riesgo, a la inversión en acciones o en el bono subordinado. Este tipo de análisis, sin duda, debería formar parte de una adecuada gestión del riesgo.

«Estamos en periodo de normalización en que los mercados intentan adaptarse a esta realidad y a la incertidumbre política»

Así pues, ejemplos como este se presentan, por suerte, bastante a menudo, especialmente en tiempos de incertidumbre y volatilidad como los que estamos viendo en los últimos días. Venimos de unos años en los que las políticas monetarias expansivas de los bancos centrales de los países desarrollados han mantenido las rentabilidades de los activos de renta fija en tasas cero o negativas; las valoraciones de la renta variable y de muchos bonos alto rendimiento se han visto elevadas por encima de sus múltiplos medios de largo plazo, y la volatilidad de los mercados ha estado aplastada. A cambio, es indudable que se ha favorecido el crecimiento económico. En este entorno, el activo que más valor ha ofrecido, en términos generales, ha sido la renta variable, al contrario del ejemplo expuesto anteriormente. Pero ahora hemos entrado en periodo de normalización. Normalización del crecimiento, normalización de tipos, normalización de volatilidad. Los mercados están intentando poner en precio esta nueva realidad, así como una mayor incertidumbre política (políticas arancelarias, Brexit, presupuesto italiano, etc.). Estamos asistiendo a una bajada paralela e indiscriminada de valoraciones a lo largo de las principales clases de activos, lo cual pone en valor, más que nunca, la gestión activa, el cross asset y la gestión del riesgo, premiando a los inversores que han evitado las altísimas valoraciones, en general, del crédito, las largas duraciones y las acciones de empresas que descontaban altos crecimientos ad infinitum o de compañías zombis muy apalancadas y poco rentables. Asimismo, se ha puesto en valor la gestión de la volatilidad como medida de riesgo, obteniendo frutos de la compra de volatilidad o coberturas ante movimientos bruscos como los vividos durante los meses de octubre y noviembre. El inversor que haya tenido esta disciplina habrá sufrido, en menor medida, las caídas actuales, pero habrá preservado capital y, sobre todo, podrá aprovechar para reconstruir carteras de largo plazo mucho más diversificadas y equilibradas con las oportunidades de inversión que se han generado en algunos nichos de activos gracias a las caídas de precios recientes. Acabamos compartiendo reflexión acerca de la forma óptima de obtener rentabilidades superiores a largo plazo: es mucho más productivo para la inversión el evitar fuertes caídas en el corto plazo que maximizar las subidas en entornos alcistas. ♦

ASIGNANDO ACTIVOS

Editor Citywire Selector

Marco Pirondini, director de renta variable en EE.UU. de Amundi Pioneer, obtiene la mayor parte de su rentabilidad prestando especial atención a pequeños temas y clases de activos. Además, los aborda con un enfoque flexible de inversión de valor, no orientado a índices de referencia, con el apoyo de un gran equipo de profesionales de inversión. Pirondini cree que una de las claves del éxito a la hora de gestionar un fondo de este tipo es no seguir un índice de referencia y comprar una inversión con una mentalidad de valor, así como por sus propios méritos. «El riesgo no es solo lo que se compra, sino también a cuánto se paga», agrega. «No se debe seguir a la multitud; hay que tener un pensamiento independiente». Otro componente crucial es la flexibilidad. «Siempre hay oportunidades en diferentes lugares, por lo que trabajamos con todos los recursos de la empresa», apunta. «Una buena idea es una buena idea, aunque no sea tuya». En los últimos años una serie de posiciones en la cartera han funcionado bien. Por ejemplo, los bienes inmuebles en Singapur han tenido éxito. «Se podían comprar Reits, con un crecimiento del 3% o 4% al año en una economía muy estable y desarrollada y un dividendo del 8%», comenta. También destaca que los bonos de catástrofe, los productores de dividendos grandes y estables, los bonos de alto rendimiento de EE.UU. y los pagarés vinculados a valores han desempeñado un papel importante en el rendimiento de los últimos años. «En el verano de 2016, Apple se negociaba a siete u ocho veces sus ganancias en efectivo», agrega. «Ahora se ha más que duplicado». Actualmente, el fondo está posicionado más a la defensiva que en los últimos seis años, ya que el equipo está esperando para redistribuir en nuevas inversiones parte del efectivo acumulado. «Tenemos una duración muy corta, con un 20% o 25% en efectivo y bonos a corto plazo, y algunas coberturas adicionales sobre el patrimonio», afirma. «Creo que a largo plazo las correcciones actuales son una oportunidad».

Tres gestores comparten con Citywire sus estrategias clave de asignación para combatir las recientes turbulencias de los mercados

Chris Sloley

Los fondos mixtos flexibles se vuelven más conservadores

Charles Shriver, que gestiona el fondo T. Rowe Price Global Allocation Fund SICAV, ha generado tradicionalmente la mayor parte de su rendimiento gracias a la selección de valores. Otros elementos de su desempeño a largo plazo son el diseño estratégico diversificado de la cartera y unos ajustes tácticos moderados. Shriver, quien también es copresidente del Comité de Asignación de Activos de T. Rowe Price, comenta que el fondo fue diseñado para proporcionar a los accionistas exposición a toda clase de activos y ámbitos geográficos. Un componente crucial ha sido el desempeño relativamente sólido de la selección de valores en todas las regiones y estilos durante gran parte del año pasado. «Esto incluye el crecimiento de la gran capitalización en Estados Unidos, así como el valor agregado de las acciones japonesas y europeas, donde la tecnología y los servicios empresariales contribuyeron de forma positiva», afirma. La cartera cubre sistemáticamente la exposición de los mercados desarrollados al dólar estadounidense para moderar la volatilidad potencial del mercado de divisas. «Dejamos sin cobertura las monedas de los mercados emergentes», agrega Shriver. «Este perfil ha respaldado nuestro desempeño en períodos recientes de fortaleza del dólar estadounidense». Mientras que en la renta fija mantiene las apuestas en divisas activas, en renta variable cubre la exposición a divisas en base a cada emisor particular. El fondo se beneficia de una gestión activa en toda la amplitud de la capacidad de inversión global de la empresa. Las estrategias regionales de capital en mercados desarrollados, emergentes y fronterizos se complementan con una asignación en activos inmobiliarios sensibles a la inflación, como Reits. En renta fija, la cartera incorpora bonos de grado de inversión, junto con alto rendimiento y deuda de mercados emergentes para mejorar los rendimientos potenciales a largo plazo. Estas estrategias se basan en los recursos de investigación fundamentales de los analistas de T. Rowe Price. «Colaboran con especialistas del sector en la identificación de participaciones individuales con perfiles atractivos de riesgo y recompensa», explica Shriver. El fondo también incluye una asignación a una estrategia no tradicional de renta fija subyacente diferenciada. «El objetivo de esta estrategia de bonos sin restricciones es agregar alfa de fuentes tradicionales como la curva de tipos, los tipos de cambio y el crédito, pero con una menor sensibilidad estratégica a los tipos de interés», agrega.

Marc Pinto, gestor del fondo Janus Henderson Balanced, se ha beneficiado del fuerte mercado de los últimos tiempos. De hecho, la porción de renta variable de la cartera ha superado su índice de referencia principal, el S&P 500, en los últimos tres años. «Lo que ha impulsado este resultado ha sido una combinación de acciones de gran capitalización en los segmentos de tecnología, consumo e industria», explica. La generación de rendimiento de capital, no solo absoluto sino también relativo, es una de las fuentes más importantes de generación de alfa para el fondo. Las posiciones de renta fija y la capacidad de modificar la asignación de activos en función de las oportunidades observadas en los mercados respectivos también desempeñan un papel significativo. «Aún estamos sobreponderados en acciones, aunque no tanto como el año pasado», dice Pinto. «Nuestra asignación puede ascender hasta un 75%, pero generalmente está entre un 55 y un 65%.» En renta fija, entretanto, tendemos a adoptar una posición muy conservadora con respecto a la duración. Hemos tomado esta visión más conservadora sobre la renta fija esencialmente para compensar el riesgo que asumimos en renta variable», explica Pinto. Una de las posiciones en renta variable que han contribuido más durante algún tiempo es Microsoft, el gigante de la tecnología. «La hemos tenido en el fondo durante mucho tiempo y ha tenido un desempeño excelente», afirma. También apunta que confía en el futuro de Microsoft, señalando a Azure, su servicio de computación en la nube, y sus operaciones de servicio de software como dos aspectos destacados. «Fuimos los primeros propietarios de Microsoft cuando todavía había mucho escepticismo, así que es bueno ver que esa posición se aprecia», dice Pinto. Otro de los mejores resultados ha sido Boeing, el fabricante de aviones, que también ha formado parte de la cartera durante mucho tiempo.

La gestora de renta fija Eve Tournier está forjando una reputación formidable en el gigante estadounidense Pimco. Nos revela cómo su enfoque en el sector financiero ha impulsado su fondo de renta fija dividendo por encima de la media.

El sector bancario de la zona euro ha experimentado un crecimiento sólido y ha participado de titulares impactantes en los últimos cinco años, y Eve Tournier, gestora AAA de Citywire ha prestado mucha atención a los mismos. La compradora de bonos residente en Londres ha seguido de cerca el mercado bancario para encontrar puntos de entrada atractivos, lo que le ayudó a capitalizar el fondo completamente en el verano de 2017, cuando se lanzó a dar más exposición este sector con su fondo Pimco GIS Euro Income Bond, que cuenta con 1.500 millones de euros. «Si se observan todas las clases de activos, la que presenta los mejores rendimientos del año hasta la fecha son los préstamos bancarios. La razón es doble. En primer lugar, no tenían el componente de la duración, que ha sido un obstáculo para la mayoría de los valores de renta fija con la subida de los rendimientos y la bajada de los precios. Dado que los préstamos bancarios no tienen duración, no les afectó el aumento de los rendimientos. »Desde la perspectiva del margen de crédito, se han mantenido bien porque ha habido demanda de las obligaciones de los préstamos garantizados (CLO por sus siglas en inglés), por lo que este mercado ha demostrado más resiliencia hasta hace poco en comparación con el mercado crediticio en general. »Hace un año, en el verano de 2017, compré préstamos bancarios centrándome en los segmentos BBB y BB de altísima calidad. Los préstamos europeos en concreto tienen un cupón relativamente atractivo de Libor +250 o +350 puntos básicos. Eso permite obtener un ingreso bastante decente con una volatilidad limitada, ya que los préstamos se negocian normalmente con un precio en efectivo que es bastante poco volátil, alrededor del par. Esa también ha sido una parte muy resiliente de la cartera». Así pues, Tournier aumentó la exposición a préstamos bancarios específicos al 8% en su fondo a finales de 2017, haciendo que la partida en inversiones financieras en general sea la de mayor ponderación en la actualidad. La deuda bancaria en general representa el 19,5% de la exposición, según datos de Pimco, mientras que otras inversiones financieras representan el 2,6%.

«El importante cambio de precio que estamos viendo presenta nuevas oportunidades de generar rendimiento para los inversores europeos»

La exposición bancaria continúa siendo una posición clave del fondo en la actualidad. Esto se debe a que Tournier, quien gestiona un total de cinco fondos enfocados en dividendos en el brazo estadounidense de la gestora, cree que en el sector financiero en general todavía se está dando un alto grado de reestructuración que es fundamental. «Hemos tenido una sobreponderación de alta convicción en el sector financiero, principalmente porque, desde la crisis financiera, el sector corporativo en general se ha vuelto a apalancar, mientras que el sector bancario ha desaprovechado, obligado por los reguladores a recaudar más capital, mejorar su liquidez y disminuir el riesgo de sus operaciones. «Nos gusta que los bancos se hayan vuelto más seguros, esencialmente con menos riesgo, aprovechando las oportunidades y los buenos fundamentos que sustentan la inversión. Por lo tanto, la sobreponderación del sector financiero ha sido un buen motor para la rentabilidad». Otro factor que impulsa los retornos a más largo plazo es la asignación del fondo al crédito estructurado, comenta Tournier. «Este tipo de crédito es especialmente atractivo en la sección del mercado de alta calidad o del euro. Por lo tanto, estamos considerando notas estructuradas con calificación AAA de muy corto plazo, que han sido relativamente atractivas para el crédito de grado de inversión en euros. Los productos estructurados representan aproximadamente el 10% de la inversión del fondo, pero la proporción ha ido variando con el tiempo. Últimamente ha tenido una calificación de alta calidad AAA, mientras que hace unos años estaba más ligado al mercado de la vivienda en Estados Unidos». La capacidad de adaptación de Tournier ha impulsado sus rendimientos a tres años, ya que el fondo Pimco GIS Euro Income Bond obtuvo una rentabilidad del 9,89% en términos de euros hasta finales de octubre de 2018. Esto se compara con un aumento del 2,8% del índice de referencia asignado por Citywire, el FTSE EuroBIG TR, en el mismo periodo.

FUENTE: Citywire Discovery

Rentabilidad Eve Tournier versus FTSE EuroBIG TR (en euros)

Alboroto en Europa

El eje central de Tournier es la deuda denominada en euros y el mercado europeo ha tenido una buena cantidad de desafíos en su historia reciente. Con las ramificaciones del intento del Reino Unido de salir de la Unión Europea y los actuales desafíos políticos y presupuestarios en Italia, se ha puesto mucho énfasis en garantizar la solidez del fondo. Esto significa pensar de forma defensiva y ofensiva al mismo tiempo. «El tema principal durante gran parte de este año ha sido la generación de dividendos sin buscar un vencimiento más largo o un menor riesgo crediticio. Existen instrumentos relativamente cortos o menos volátiles que pueden proporcionar un carry seguro sin tanta protección a la baja. En ocasiones anteriores hemos seguido razonamientos tácticos respecto a la exposición periférica, pero recientemente hemos aligerado relativamente esa exposición, por lo que no hemos sufrido la ampliación de los márgenes de las BTP (bonos del gobierno italiano).» No obstante, como inversora pragmática y calculadora, Tournier ha visto esta tendencia como fuente de oportunidades, no de dificultades: «El importante cambio de precio que estamos viendo en este momento presenta nuevas oportunidades para generar rendimientos para los inversores europeos». «Las tasas de interés europeas se mantienen relativamente bajas y es probable que continúen así de momento, por lo que en lo que respecta a la capacidad de generar ingresos para los inversores, esos brotes de volatilidad y cambio de precios presentan oportunidades. Fue más difícil hace seis meses cuando los diferenciales de crédito estaban bastante más ajustados». Con esta mentalidad, a lo largo de 2017 se redujo la exposición a deuda de alto rendimiento en su fondo insignia a los límites inferiores de la escala: de un 40% aproximadamente al 22% y continúa en ese nivel. Sin embargo, Tournier comenta que ahí también hay potencial y que va habiendo más razones para aumentar de nuevo la exposición. «Tratamos de generar un nivel de dividendos atractivo sin asumir un riesgo crediticio excesivo. Si encontramos fuentes de dividendos de mayor calidad, especialmente cuando, como hace un año, veíamos unos diferenciales de crédito relativamente ajustados, entonces nos alejamos de la exposición genérica a alto rendimiento dentro de la misma estrategia de reducción de riesgos. «Ahora el entorno es diferente. El alto rendimiento europeo ha cambiado de precio significativamente: es casi 200 puntos básicos más amplio, lo que es un cambio importante. Esto crea oportunidades donde los rendimientos se valoran a niveles más apropiados. En las últimas semanas hemos aprovechado algunas de esas oportunidades en el fondo».

Rentabilidad Eve Tournier versus Gestor medio (en euros)

De cara al futuro, Tournier considera que los cambios en la política del banco central son un determinante de cómo los gestores de bonos europeos deberán posicionarse en 2019. «Hemos analizado los cambios en las oportunidades de inversión teniendo en cuenta que la liquidez del mercado se va deteriorando en la cuesta final del año, como vemos cada año. Pero a medida que disminuye el apoyo de los bancos centrales —y la hoja de balance de la Reserva Federal se reduce mientras que el BCE camina hacia el final de expansión cuantitativa—, la liquidez del operador también se está estrechando. «Esto implica un aumento de la volatilidad, como ya hemos visto este año, y se prevé que esta tendencia va a continuar. Así pues, es posible que a final de año veamos la oportunidad de agregar más riesgo a buenos niveles. En las últimas semanas se ha dado una discontinuidad de precios y creemos que se mantendrá, en tanto que las compañías buscan equilibrar sus cuentas según nos acercamos al fin de 2018». En relación al relevo en la presidencia del BCE, Tournier se mantiene centrada en lo fundamental en lugar de apuntarse a la retórica temperamental que a veces rodea a Mario Draghi, cuyo mandato termina en 2019. «El actual presidente del BCE ha sido extremadamente influyente y creíble, pero el BCE es más que un hombre. Es una institución y esperamos que haya continuidad en sus procesos y política de gestión, sea quien sea la persona que lo reemplace». ♦

Pensamiento centralizado

GESTOR A SEGUIR

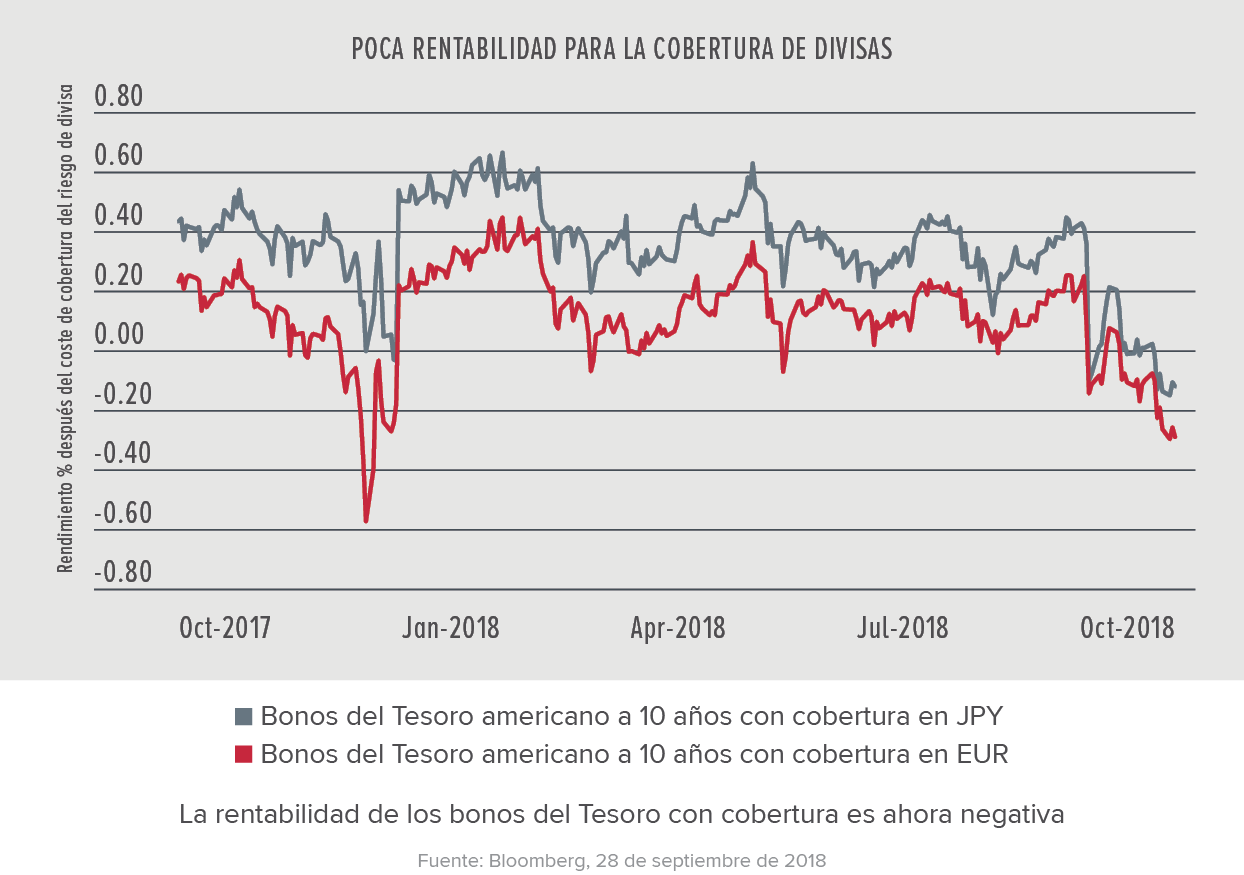

En realidad no estamos hablando de prestarle directamente al tío Sam, pero el gran tamaño de la economía estadounidense (25 % del producto interior bruto mundial, PIB) y la historia del dólar estadounidense como moneda de reserva hacen que el mercado de renta fija estadounidense sea el mayor y más líquido del mundo. También domina los índices de renta fija, que por su confección basada en normas están ponderados hacia las naciones más endeudadas. Cuando se trata de los índices globales de renta fija, el peso pesado es EE. UU. Y su influencia es cada vez mayor, con cerca de un 40 % de los índices de renta fija globales (ver gráfico), mientras que EE. UU., Japón, Alemania y Francia en su conjunto representan dos tercios de la exposición del país. Como gestor de renta fija global, esto es una razón por la que creemos que el índice no es el mejor punto de partida para elaborar una cartera, dados dichos sesgos de los índices de referencia.

Ante el aumento del déficit presupuestario estadounidense a 1 billón de dólares el año próximo, lo que tendrá como resultado una mayor emisión del Tesoro estadounidense, exponemos las consecuencias clave para los inversores en renta fija.

¿Le prestaría dinero a este hombre?

La clave está en hacer pesas

Explosión de la deuda

La mala noticia es que esto podría empeorar, puesto que EE. UU. está endeudándose a marchas forzadas. Con la economía estadounidense en expansión y el desempleo oficial en el 3,7 % (el más bajo en casi 50 años y por debajo de los cálculos de la Oficina Presupuestaria del Congreso del tipo natural [o de equilibrio]), cabría esperar cierto grado de responsabilidad fiscal, haciendo que los ingresos fiscales aumentasen los ingresos y construyendo un colchón para la próxima recesión. En realidad está ocurriendo lo contrario, siendo probable que los recortes fiscales/el programa de gasto tengan como resultado un déficit presupuestario del 5 % del PIB en los próximos años (1 billón de dólares en términos de efectivo disponible para 2019). Desde la Segunda Guerra Mundial, EE. UU. ha registrado déficits presupuestarios superiores al 5 % del PIB en solo dos períodos: 1983 y 2009-2012, tras la crisis financiera. Además, el sector empresarial estadounidense también ha estado emitiendo deuda de baja rentabilidad para recomprar acciones e incrementar el apalancamiento del balance. Esto aumenta las ganancias en las épocas de bonanza, pero tiene el efecto contrario en una recesión.El mercado estadounidense de bonos corporativos de grado de inversión ha crecido de los 2 billones hasta los 6,3 billones de dólares en una década y las calificaciones crediticias medias se han deteriorado hasta el punto de que las empresas con calificación BBB (la más baja en el grado de inversión) suponen ahora la mitad de ese universo.

Riesgo de refinanciación

Este cóctel de mayor emisión de deuda y de subidas de tipos trimestrales regulares de la Reserva Federal significa que el Tesoro estadounidense refinanciará más deuda a tipos de interés más elevados. El vencimiento medio de la deuda soberana estadounidense ha aumentado desde su media histórica de 5 años, pero sigue siendo más breve que muchos de sus equivalente de otros mercados desarrollados. En la práctica, esto supone que dos tercios de los bonos del Tesoro en circulación deberán refinanciarse solo en los próximos cinco años a tipos mucho más elevados que antes: en torno al 3 % en base a los niveles actuales del mercado, lo que es considerablemente más que la media de la última década.

La deuda soberana estadounidense es sensible a un tipo a corto plazo más elevado: la mayoría de la deuda soberana estadounidense en circulación tiene un vencimiento inferior a los 5 años Si bien la rentabilidad del 3 % disponible para los bonos del Tesoro estadounidenses es la más elevada desde 2008 y son buenas noticias para los ahorradores nacionales estadounidenses, para los inversores extranjeros estas rentabilidades más elevadas son puramente ópticas para los que invierten sobre una base de cobertura de divisas. Los tipos de interés más elevados a corto plazo en EE. UU. están afectando a los costes de cobertura y agorando el potencial de rentabilidad para muchos inversores no estadounidenses que invierten en el mercado estadounidense. Prevemos que la demanda de compradores extranjeros baje en un momento en que es probable que la oferta del Tesoro aumente para compensar el gasto gubernamental y un déficit en los ingresos fiscales, un escenario que debería hacer que suban las rentabilidades, si todos lo demás se mantiene igual.

A corto plazo, este aumento del gasto ha ayudado a impulsar una «subida de azúcar», que esperamos que se desvanezca en 2019 debido al efecto combinado de una política monetaria más ajustada y del desvanecimiento del estímulo fiscal, a medida que el banco central estadounidense sigue subiendo los tipos de interés a corto plazo.

Es necesario cierto contexto

Dada la posición dominante del dólar estadounidense en el sistema financiero, el mercado de deuda soberana estadounidense sigue siendo un refugio en tiempos de tensiones significativas. Sin embargo, en un entorno en el que suben los tipos y en el que la Reserva Federal sigue reduciendo los estímulos, el beneficio de la diversificación que supone el poseer bonos del Tesoro estadounidense se ve debilitado en cierta medida. Como resultado, seguimos favoreciendo zonas geográficas en las que los bancos centrales son neutrales o están a la espera, como Australia y Nueva Zelanda, los bonos a más largo plazo europeos, donde la curva de rentabilidad es relativamente pronunciada, y también Canadá, donde las subidas de tipos se ven plenamente reflejadas en los precios y donde un alto nivel de endeudamiento del sector privado es probable que limite los tipos a más largo plazo. Mientras que el resto del mundo sigue vinculado a los mercados estadounidenses, ellos responden en diferentes grados. La Reserva Federal está normalizando más rápido que el resto del mundo desarrollado, lo que perpetuará la divergencia en los tipos oficiales y probablemente presente oportunidades atractivas en los mercados globales de deuda soberana.

Janus Henderson Investors es el nombre bajo el que Janus Capital International Limited (número de registro: 3594615), Henderson Global Investors Limited (número de registro: 906355), Henderson Investment Funds Limited (número de registro: 2678531), AlphaGen Capital Limited (número de registro: 962757), Henderson Equity Partners Limited (número de registro: 2606646), (entidades constituidas y registradas en Inglaterra y Gales con domicilio social en 201 Bishopsgate, Londres EC2M 3AE) están autorizadas y reguladas por la Autoridad de Conducta Financiera del Reino Unido para comercializar productos y servicios de inversión. Henderson Management S.A. (n.º de reg. B22848) se constituyó y está registrada en Luxemburgo con sede social sita en 2 Rue de Bitbourg, L-1273 Luxemburgo y cuenta con la autorización de la Commission de Surveillance du Secteur Financier. © 2018, Janus Henderson Investors. El nombre Janus Henderson Investors incluye HGI Group Limited, Henderson Global Investors (Brand Management) Sarl y Janus International Holding LLC.

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas/equipos de Janus Henderson Investors. Cualquier instrumento, fondo, sector e índice citados en este artículo no constituyen ni forman parte de ninguna oferta o solicitud para comprar o vender alguno de ellos. Las rentabilidades pasadas no son promesa o garantía de rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo. La información contenida en el presente artículo no constituye una recomendación de inversión. Con fines promocionales.

La voz del inversor

Asesor grandes patrimonios

Luis Aramburu

Los fondos temáticos captan las grandes cuestiones de nuestro tiempo, como la tecnología, la energía o el agua, y constituyen un buen complemento a las carteras tradicionales, pero hace falta una buena dosis de prudencia y un gerente avezado.

Fondos temáticos: inversión y conciencia global

Soy muy pro-fondo temático ya que creo firmemente que apostar por estos productos es apostar por las tendencias que marcarán el futuro de nuestra sociedad. Los avances tecnológicos están incidiendo en la competitividad de las empresas, cambiando a marchas forzadas tanto la forma en que se prestan los servicios como nuestra propia forma de vivir, trabajar y relacionarnos. Lo importante es acertar en las temáticas y huir de las modas. Hay que buscar tendencias que conlleven cambios estructurales, ya que eso supone acertar en las empresas que van a triunfar en los próximos años y significa obtener altos rendimientos en las inversiones. Me gusta recomendar en todas las carteras de largo plazo y de perfiles moderados y agresivos alguna posición en fondos temáticos, complementando la inversión tradicional geográfica o global. Eso sí: considerando mantener el riesgo de las carteras bajo control. Como apuestas a largo plazo mencionaría la sanidad, la seguridad y por supuesto, el cambio estructural que supone la tecnología con todas sus derivadas de robótica, inteligencia artificial, etc.

Helena Valdés

Analista Citywire

Raúl López González

Asesor financiero

Los fondos temáticos son propuestas que añaden valor al sector, ya que se desarrollan profesionales especializados en analizar con mayor profundidad cómo la economía se transforma al albor de la revolución tecnológica. Algunas soluciones y servicios que hoy se ofrecen son muy novedosas. Los fondos que se basan en un tipo de sector generan escalabilidad cualitativa en el análisis de las compañías. En mi caso los uso con prudencia, dado que la prima de riesgo para estos fondos es elevada. Hay que educar a los clientes del riesgo que asumen, ya que la valoración de este tipo de compañías se basa más en un modelo de crecimiento que de valor. El sentimiento del mercado es muy favorable para estas tendencias actualmente, pero los sentimientos cambian en pocos días o semanas y una apuesta excesiva puede resultar peligrosa. Además, la diversificación añade eficiencia en la cartera, en especial con alta volatilidad como parece tendremos en el futuro. Entre las estrategias que más me gustan están las de biotecnología, tecnología de la información, energías renovables y seguridad. Más que dificultades en encontrar buenos gestores, este tipo de inversión tiene similitudes con el capital riesgo. La diferencia es que ofrecen liquidez diaria y mayor diversificación, pero el rango de dispersión en las estadísticas entre los gestores es mayor que en otro tipo de categorías más tradicionales.

Javier Espinosa

Director de banca privada

La inversión temática es una manera eficiente de capturar cambios estructurales que están aconteciendo en el mundo, ya sean de carácter económico, cultural o político. Son un complemento genial para incorporar en la cartera, dotando a la misma de una inversión más estratégica y así complementar la inversión táctica, propia del corto, medio plazo. Actualmente están viviendo un boom importante y existen numerosas estrategias. Aunque por definición suelen tener una apuesta fuerte por sectores e industrias ligadas al crecimiento, hay algunas, como el agua, que no se caracterizan por ratios de Per elevados y que gozan de un perfil menos agresivo. Tras años en los que los mercados han tenido una injerencia fuerte de los bancos centrales llevando a niveles extraordinarios de correlaciones entre valores, en los últimos periodos la misma ha caído a niveles mucho más cercanos a la normalidad, previos a la crisis. La consecuencia directa es una mayor importancia de la buena selección de valores y del análisis fundamental, por lo que la gestión activa vuelve a ser relevante. La selección de gestores en la inversión temática no es una excepción y es determinante a la hora de maximizar la rentabilidad de la inversión.

Todas las apuestas a los fondos globales

La incertidumbre se hace notar en el sector de los fondos de inversión. A pesar de que las entradas netas acumuladas superaron los 11.360 millones de euros a finales de octubre, la cifra se quedó lejos de los casi 16.800 millones de suscripciones netas registradas en el mismo periodo de 2017.

La situación de los mercados se ha hecho notar durante todo el año en las suscripciones netas de fondos nacionales. El valor acumulado de las suscripciones netas hasta octubre de 2018 ascendió a 11.362 millones, lo que supone un crecimiento de unos 74 millones con respecto a la cifra registrada a finales de junio y unos 5.000 millones de euros menos que en octubre del año pasado. Solo en el mes de octubre las suscripciones netas representaron un 37,65% de las experimentadas el año pasado. En la primera tabla de este artículo pasamos a ver la clasificación por suscripciones netas totales acumuladas hasta octubre. Las cinco gestoras que han registrado mayores entradas netas son BBVA AM, Caixabank AM, Bankia, Bankinter y Bancsabadell, es decir, las mismas firmas que en junio. La primera ha registrado en lo que va de año una entrada de flujos de 2.851 mil millones de euros, pero sus captaciones disminuyeron con respecto el año anterior en un 21%. Por la parte baja de la tabla, respecto a junio, salen de las cinco últimas posiciones Belgravia y Novo Banco Gestión. Entran en su lugar Santander AM, directo a la última posición, y Allianz Popular que queda en el quinto puesto empezando por abajo. Santander AM, que experimentó salidas netas de 1.320 millones en la categoría de renta fija a corto plazo y casi mil millones en renta fija mixta, también perdió en las categorías de monetarios, renta fija a largo plazo, renta fija internacional, retorno absoluto y garantizados. Dichas salidas se vieron compensadas con las entradas en renta variable: renta variable mixta (1.133 millones, la más importante), renta variable nacional e internacional, rentabilidad objetivo y globales. Sus suscripciones acumuladas fueron negativas en casi 520 mil millones, mientras que en octubre del año pasado fueron positivas en 1.800 millones.

Por categorías, los fondos globales han realizado las mayores captaciones, con una cifra de algo más de 9.700 millones de euros hasta octubre, y repiten como categoría pichichi en este análisis trimestral. Lo que llama más la atención es que la cifra de captaciones acumuladas en el año en fondos globales* representa un 85% de las entradas netas en fondos hasta octubre, porcentaje que aumenta con respecto a la proporción del primer semestre, que fue en torno al 66%. El fondo que ha contribuido más al grueso de este acumulado sigue siendo el BBVA Quality Cartera Conservadora (ya un clásico), que ha contribuido con suscripciones netas de 2.600 millones de euros hasta octubre. De acuerdo con la última ficha del fondo, ha ofrecido una rentabilidad negativa de un -2,17% desde que cambiara su política en julio de 2016, y a un año hasta finales de octubre de un -2,04%. Le sigue el Albus Clase Cartera de Caixabank, que experimentó entradas netas de 1.190 millones en el mismo periodo. Según la ficha más reciente del fondo, este retornó de forma acumulada una pérdida de un 4,7% a un año. Para ser los fondos que experimentaron mayores suscripciones netas, las rentabilidades de los mismos no han sido muy notorias y no justificarían tales sumas. No sorprende que las mayores salidas netas negativas del mes afecten a los fondos de renta fija euro corto plazo y renta fija mixta euro, junto con los de gestión pasiva*, por su bajo rendimiento, si bien pueden ser un refugio en el futuro para aquellos inversores conservadores que teman movimientos bruscos en renta variable. En renta fija mixta, euro tres son los fondos que más salidas acumulan, los tres por encima de 1.000 millones cada uno, junto con los tres de Caixabank AM: Caixabank Evolución Plus, Caixabank Evolución Estándar y Caixabank Iter CL. Extra. ♦

Suscripciones y reembolsos importe en miles de euros 31/10/2018 ACUMULADO EN EL MES

suscripciones netas por categoría OCTUBRE 2018 - Grupos con mayores entradas

suscripciones netas por categoría OCTUBRE 2018 - Grupos con mayores salidas

Suscripciones y reembolsos importe en miles de euros 31/10/2018 ACUMULADO EN EL Año 2018

Ranking de gestoras españolas por número de gestores con calificacón de Citywire - Fondos tradicionales (NOVIEMBRE 2018)

VETERANOS O NOVELES, LA EXCELENCIA ESTÁ A LA VISTA

Miguel Roqueiro, de Acacia Inversión, se estrena en el ranking con una AA en compañía de los veteranos Miguel Nogales y Mark Ferguson, que cumplen un año en el ranking con once calificaciones AAA.

El pasado noviembre, 952 gestores de entre los casi 4000 que gestionaban estrategias registradas para la venta en España recibieron una calificación de Citywire de acuerdo con la metodología para fondos tradicionales o long only. Dichos ratings se distribuyeron de la siguiente forma: 80 AAA, 157 AA, 282 A y 432 Citywire +. Con respecto al análisis de septiembre, el número de gestores calificados disminuyó en 17, alrededor de un diez por ciento de la cifra correspondiente al periodo de mayo a septiembre. De entre los galardonados, todas las categorías perdieron gestores excepto la de Citywire +, que ganó 15. La categoría que más gestores perdió fue la de Citywire AA tanto en términos absolutos como relativos, con 14 gestores menos. El número total de gestores con rating en gestoras españolas disminuyó en nueve, en términos netos, siendo en total 51 gestores los calificados en noviembre. En la tabla siguiente mostramos el ranking de gestoras españolas por número de gestores calificados. Santander AM recuperó uno de los dos gestores que había perdido en septiembre y recupera el liderazgo con un total de cuatro gestores. Renta 4 pierde uno y se queda con tres, uniéndose a un grupo de siete gestoras con el mismo número de gestores calificados. Entre esos siete grupos destaca Cartesio, que vuelve a entrar en los ratings, y Trea AM que añade dos gestores más al que ya tenía.

Ranking de gestoras españolas por número de gestores con calificacón de Citywire - Fondos ALTERNATIVOS (NOVIEMBRE 2018)

Los gestores Miguel Nogales y Mark Ferguson obtuvieron en noviembre su decimoprimera calificación AAA consecutiva desde que obtuvieron su primer rating de Citywire en diciembre del año pasado. Ambos gestionan el fondo LO Funds - Generation Global (USD) P, con el que obtuvieron una rentabilidad total a cinco años de un 103,4% en euros hasta finales de octubre. En la clasificación a cinco años por rentabilidad total en la categoría de renta variable global, se encuentran en la tercera posición de entre los 208 gestores que la forman. Los gestores doblaron la rentabilidad del gestor medio de la categoría, que fue de un 46,8% en el mismo periodo.

Con respecto a las calificaciones bajo la metodología de fondos alternativos, Renta 4 pierde dos gestores calificados y entra Acacia con Miguel Roqueiro, que obtuvo una AA.

En estos momentos gestionan el fondo LO Funds - Generation Global (USD) P A en este grupo de referencia. Rentabilidades totales calculadas antes de impuestos, excluyendo el efecto de las comisiones de suscripción y asumiendo que los dividendos son reinvertidos. Análisis basado en la clase en Euros con mayor track record del fondo. FUENTE: Citywire Discovery & Citywire Investment Research

Uno de los gestores que obtuvo su primer rating fue Miguel Roqueiro, de Acacia Inversión, que recibió un Citywire AA en noviembre por la rentabilidad global ajustada al riesgo a tres años al frente del fondo Renta Dinámica, de acuerdo con la metodología para fondos alternativos. En el gráfico siguiente se muestra su rentabilidad a tres años hasta finales de octubre, la cual ascendió hasta un 7,8% en euros, que se compara con la del gestor medio, que perdió un 0,3%. En el ranking por rentabilidad total en el sector de renta mixta de retorno absoluto se situó en la posición quinta de los 37 gestores que componen el sector. ♦

En estos momentos gestiona el fondo Acacia Renta Dinámica en este grupo de referencia. Rentabilidades totales calculadas antes de impuestos, excluyendo el efecto de las comisiones de suscripcion y asumiendo que los dividendos son reinvertidos. Analisis basado en la clase en Euros con mayor track record del fondo. FUENTE: Citywire Discovery & Citywire Investment Research

Las EAF presente y futuro: un proceso de concentración totalmente necesario

Albert Ricart

Director de asesoramiento financiero Gar EAFI

INTERCAMBIO DE IDEAS

El pronóstico de las EAF no es halagüeño, pero tienen buenas posibilidades de avanzar si se unen entre sí para formar entidades más sólidas.

Todos los años por estas fechas venía presentando el Estudio sobre el sector de las EAF. Al no disponer de datos, ya que el Supervisor aún no ha colgado en su página web las cuentas anuales a 31-12-17 de las Empresas de Asesoramiento Financiero, este año va a ser difícil. Por lo tanto, en este escrito, no voy a hacer una valoración cuantitativa sobre nuestro sector, pero sí me atrevo a hacerla cualitativa y desde mi visión personal. No soy adivino ni tengo una bola de cristal para poder ver el futuro, pero mi natural optimismo está en niveles más bien bajos sobre el devenir de las EAF. MiFIDII, que se presentaba como una oportunidad, aunque con amenazas, lo ha dejado de ser y las mismas se han materializado: nos cambian el nombre, no vamos a poder tener agentes, se va a desarrollar una ley en la que se ordene el estatus de asesores financieros no regulados y los costes para poder cumplir con las exigencias regulatorias se han disparado, entre otras. Todo esto hace que me atreva a poner en duda la viabilidad de muchas EAF hoy sobre la base de los datos del Estudio de Sector de 2017, con datos de 2016: 33 empresas facturaban menos de 100.000 € y daban empleo, con datos medios, a 1,46 empleados y 30 empresas facturaban más de 100.000 y menos de 200.000 €, dando empleo a dos personas. Espero, sinceramente, que en 2017 y en 2018 hayan incrementado sensiblemente su volumen de negocio, facturación y empleados. Si no es así y, por desgracia es lo que me temo, no van a seguir siendo viables. El escenario actual era previsible a finales de 2016. Por esto, compartiendo esta misma visión, dos EAF —C&R Investment Financial Advisor y GAR Investment Advisors— decidimos avanzar hacia un proceso de fusión, sin prisas. Nos debíamos de conocer bien antes de dar el paso irreversible, pero totalmente necesario. A mediados de 2017 firmamos un primer protocolo, nos reunimos con el Supervisor y siempre contamos con la inestimable colaboración del CGCEE. El proceso lo consumamos el 29 de junio pasado con la firma de la escritura notarial. Para resumir, podríamos decir que estuvimos seis meses como amigos, un año de novios y ahora ya llevamos casi cinco meses de casados. En estos cinco meses, nos hemos integrado en las mismas oficinas los dos equipos, adaptando todos los procedimientos de ambas empresas. Nos hemos organizado en cuatro áreas funcionales: Área de Asesoramiento Financiero, Área de Inversiones, Área de Riesgos y Área de Servicios Generales. Esto nos permite prestar un asesoramiento de calidad basado en un análisis interno, manteniendo los estándares a los que nos obligan MiFIDII y el Supervisor. Hoy ya podemos decir, con gran satisfacción, que el proceso está en fase de finalización y que los engranajes funcionan correctamente, aunque seguimos aprendiendo y los vamos engrasando un poquito cada día. Ha sido laborioso, pero muy satisfactorio, ya que los equipos de ambas empresas han demostrado un gran nivel de compromiso, flexibilidad y capacidad de trabajo. Las economías de escala conseguidas con la integración son importantes y nos permiten dotarnos de la estructura empresarial profesional suficiente para afrontar el futuro con optimismo. Hemos aprendido como hay que hacerlo e invitamos a otras EAF que se unan a nuestro proyecto. Desde aquí les ofrecemos todo nuestro soporte y ayuda para compartir la experiencia. ♦

EN BUSCA DE JOYAS POR DESCUBRIR

¿Por qué es atractivo el fondo Comgest Growth Europe Smaller Companies?

El objetivo del fondo Comgest Growth Europe Smaller Companies consiste en identificar a empresas con un crecimiento sano que podrían convertirse en el futuro en empresas de gran capitalización. Buscamos pequeñas empresas con un modelo económico sólido y sostenible, no muy conocidas o no cubiertas por los analistas «sell side». Por ejemplo, cuando comenzamos a analizar a Lindt & Sprüngli en 2004, era una empresa con una capitalización bursátil inferior a 2.000 millones de euros que generaba un beneficio anual del orden de 100 millones. El grupo ya era líder mundial en el nicho de mercado del chocolate premium, pero existían grandes oportunidades de crecimiento, incluso en el mercado estadounidense. Lindt ostenta ahora una valoración cercana a los 14.500 millones de euros y en 2017 sus beneficios fueron de aproximadamente 400 millones. Lo mismo pensamos de la empresa de tecnología médica Coloplast en 2004, cuando tenía una valoración bursátil de tan solo 2.000 millones de euros y no estaba muy bien cubierta por los analistas «sell side». Después de más de 10 años de crecimiento dinámico de su volumen de negocios, la valoración de Coloplast se ha multiplicado prácticamente por diez, su margen de explotación se ha duplicado y más de 20 bancos respaldan a la empresa. Otro ejemplo pertinente es el proveedor de servicios de pago alemán Wirecard. Empezamos a interesarnos en esta empresa en 2007, cuando se dedicaba principalmente al mercado europeo y tenía una capitalización bursátil inferior a 1.000 millones de euros. Desde entonces, la empresa ha mostrado un crecimiento acelerado y su expansión orgánica y externa le ha permitido convertirse en una plataforma mundial de servicios de pago. En septiembre de este año, Wirecard alcanzó una capitalización bursátil de 23.000 millones de euros y ha tomado el lugar que ocupaba Commerzbank en el índice DAX. Como buscamos joyas aún desconocidas, nuestro fondo muestra un sesgo hacia empresas más pequeñas y por tanto menos conocidas, en comparación con el índice. La media ponderada de la capitalización bursátil del fondo supera ligeramente los 6.000 millones de euros, mientras que la del índice MSCI Europe Mid Cap alcanza prácticamente el doble de esta cantidad (11.000 millones). Esta capacidad de identificar a empresas de gran calidad en una etapa temprana de su ciclo de desarrollo nos permite mantenerlas en cartera a largo plazo durante toda su trayectoria de crecimiento. Con el tiempo hemos adquirido cada vez más conocimientos sobre las empresas, sus ventajas competitivas, su gestión y sus ecosistemas respectivos. Esto nos permite poner en práctica nuestras convicciones tomando posiciones importantes cuando consideramos que la valoración de una empresa es correcta. Nuestro conocimiento profundo del mercado y nuestro horizonte de inversión a largo plazo generan asimismo oportunidades, tanto para sacar partido de movimientos abruptos del mercado como para reforzar nuestras inversiones en empresas que nos han convencido, aunque su rentabilidad no esté a la altura de las expectativas por dificultades excepcionales, pero que siguen ofreciendo oportunidades de crecimiento estructural.

¿CUÁL ES UNA DE LAS JOYAS MENOS CONOCIDAS PERO MÁS PROMETEDORAS DE LA CARTERA?

Ambu parece ser la estrella en ascenso en el universo de la tecnología médica danesa. Ambu se dedicaba con éxito a la venta de una serie de dispositivos médicos a hospitales. En 2009 se le presentó la oportunidad de penetrar en el mercado de la endoscopia con una cámara desechable que permite explorar la zona pulmonar. Las ventajas del producto eran evidentes, puesto que no solo era más económico que los productos competidores para varios usos, sino que reducía el riesgo de contaminación para los pacientes. De hecho, la limpieza y esterilización del equipo tradicional no siempre se realizaban correctamente, como ya había señalado la FDA mediante cartas de advertencia dirigidas a varios fabricantes de endoscopios. Si bien en los primeros años del lanzamiento del producto, Ambu comercializaba tan solo unos cuantos miles de endoscopios de uso único en el mercado de la neumología, este año parece estar en buen camino para vender más de medio millón de dispositivos. El éxito del producto desechable en el ámbito neumológico y el hecho de que la FDA enviara nuevas cartas de advertencia sobre productos utilizados en otras especialidades dieron a Ambu la confianza necesaria para penetrar en el mercado mucho más amplio de la gastroenterología. En 2017, Ambu aún se dedicaba exclusivamente a un nicho del mercado (neumología), que representa 5 millones de intervenciones al año. Para el año 2020, su mercado potencial podría verse multiplicado por veinte, ya que Ambu está ampliando el uso de sus dispositivos desechables a indicaciones nuevas y con un mayor potencial. Por supuesto, algunas de estas indicaciones permitirán una penetración mayor y más rápida que otras, y aparecerán competidores. Sin embargo, el potencial de penetración en el mercado de aparatos desechables representa una oportunidad para varios años y Ambu parece ocupar una posición ideal para aprovecharla. Nosotros comenzamos a estar realmente convencidos del potencial de Ambu en el segundo semestre de 2015. En ese momento su valoración apenas superaba los 1.000 millones de euros, la empresa se encontraba en los albores de su trayectoria de crecimiento acelerado y solo tres analistas la cubrían. Aunque desde entonces la capitalización bursátil de Ambu ha superado los 6.000 millones, solo seis analistas siguen cubriendo la acción.

DADA LA CRECIENTE INCERTIDUMBRE MUNDIAL EN TORNO A LOS RIESGOS DE ESCALADA DE LA GUERRA COMERCIAL Y EL AUGE DE POLÍTICAS NACIONALES PROTECCIONISTAS, ¿CUÁLES SON LAS PERSPECTIVAS PARA LA RENTA VARIABLE EUROPEA?

Nadie puede negar que en los mercados mundiales reina una gran incertidumbre por el riesgo de guerra comercial promovido por los Estados Unidos, por el Brexit, el proteccionismo, el surgimiento del populismo o el endurecimiento de las políticas monetarias. Además, la economía de la zona euro solo creció un 2,2 % en el segundo trimestre de 2018, ligeramente por debajo del 2,5 % registrado en el primer trimestre, sin olvidar que varias fuentes de inquietud están afectando al sentimiento de los inversores. En este contexto, creemos que el crecimiento sostenible y dinámico de las pequeñas y medianas empresas incluidas en la cartera del fondo conseguirá marcar una diferencia más significativa. Prevemos que las empresas de nuestra cartera generarán un crecimiento de los beneficios en torno al 15 % a medio plazo, independientemente del ciclo económico o del sentimiento del mercado. Son varios los motores de crecimiento que impulsan a nuestras empresas: expansión de los mercados por tendencias estructurales, lanzamiento de nuevos productos, innovación y oportunidades de expansión geográfica y de consolidación. Por ejemplo, el grupo de laboratorios analíticos Eurofins, que desempeña sus actividades en mercados defensivos como el de los análisis para la industria agroalimentaria y farmacéutica, está aumentando su cuota de mercado y se está reforzando mediante adquisiciones. La empresa Chr. Hansen goza de una cierta protección frente a los altibajos del mercado de cambios porque cotiza en euros en las principales bolsas, mientras que su crecimiento se apoya en la penetración de sus soluciones a base de microbios naturales en numerosos ámbitos que van desde la producción de quesos hasta la salud animal y vegetal. El crecimiento de Sartorius Stedim Biotech parece vinculado al mercado biofarmacéutico, en el que se desenvuelve como uno de los principales proveedores. Además, la empresa fabrica y comercializa sus productos en el mismo mercado, lo que debería ayudarle a atenuar gran parte de las fluctuaciones de los tipos de cambio. Al producir y comercializar sus productos en el mismo mercado y al tener un proceso de producción flexible, la empresa consigue limitar las consecuencias de posibles cambios en las normas comerciales. Los fundamentos del fondo Comgest Growth Europe Smaller Companies siguen siendo sólidos tras una alentadora temporada de publicación de resultados del segundo trimestre.

¿CUÁL ES EL OBJETIVO DEL FONDO COMGEST GROWTH EUROPE SMALLER COMPANIES?

Gestionamos una cartera muy concentrada y con una baja tasa de rotación, compuesta por pequeñas y medianas empresas en fase de crecimiento, que no solo ofrecen ventajas competitivas fiables y sólidas sino que tienen capacidad para generar de manera sostenible un crecimiento superior al 10 % a medio y largo plazo. Aplicamos sistemáticamente una estrategia totalmente ascendente y no pretendemos reproducir ningún índice de referencia ni cumplir con una determinada asignación geográfica o sectorial. Seleccionamos con mucho esmero una cantidad relativamente reducida de empresas con una fuerte imagen de marca, conocimientos técnicos sostenibles, clientes leales y/o economías de escala o ventajas en materia de costes, que en nuestra opinión son capaces de generar rentabilidades sólidas.

© 2018 Morningstar, Inc. Todos los derechos reservados. Las calificaciones crediticias y los premios mencionados en el presente documento están sujetos a cambios en cualquier momento y no constituyen una recomendación de compra. Información importante Todas las cifras mencionadas son válidas a 31 de octubre de 2018 salvo que se especifique lo contrario. Fuentes de datos generales: Análisis de Comgest, Factset (datos sobre mercados y carteras, ratios financieras), informes de empresas. Reservado a los inversores profesionales. Comgest Growth Europe Smaller Companies (EUR) es un OICVM apto, subfondo de Comgest Growth plc, una sociedad de inversión de capital variable de múltiples fondos de derecho irlandés, con separación de responsabilidades entre los distintos subfondos que la componen. La autoridad reguladora de Comgest Growth plc es el Banco Central de Irlanda. La rentabilidad pasada no es una referencia fiable para valorar resultados futuros. Las rentabilidades indicadas son netas de comisiones y se basan en la hipótesis de que los dividendos se reinvierten en la fecha de pago. El valor de todas las inversiones y rentas derivadas de ellas puede fluctuar tanto a la baja como al alza. Este documento se presenta exclusivamente a título informativo y no debe considerarse como una oferta o invitación a comprar o vender valor alguno ni como asesoramiento de ninguna clase en relación con una inversión potencial. Es posible que no se realicen las proyecciones. Si bien la información y las opiniones presentadas provienen o se derivan de fuentes que consideramos fiables, no podemos garantizar su exactitud. Los inversores no deben suscribir este fondo sin antes leer el Folleto explicativo y el documento de Datos Fundamentales para el Inversor (DFI), que se encuentran a disposición de las personas interesadas en nuestra página web www.comgest.com.

Regulación

La IDD transformará el mercado de intermediarios en seguros

Fabrizio Cascinelli

Acaba de entrar en vigor la nueva directiva europea en materia de seguros que regula las relaciones entre proveedores y distribuidores, así como la información que se suministra a clientes e intermediarios.

El 1 de octubre entra en vigor la nueva Directiva de Distribución de Seguros de la Unión Europea, IDD por sus siglas en inglés. También conocida como «la MiFID del sector de seguros», está destinada a transformar, al menos parcialmente, el mundo de la intermediación de seguros. De hecho, el concepto de intermediación ha sido sustituido por el de distribución y comprende tanto la actividad realizada ante la clientela por los intermediarios (no solo agentes y corredores, sino también bancos, sociedades de inversión mobiliaria y Correos) como la que realizan las compañías de seguros que venden directamente sus propios productos. Con los nuevos requisitos en materia de gobernanza y supervisión de productos (POG por sus siglas en inglés), parte de las tutelas a favor de los contratantes y asegurados han sido anticipadas al momento de la estructuración del producto: de hecho, para los productos realizados o sustancialmente modificados después del 1 de octubre de 2018, las compañías de seguros, y en algunos casos los intermediarios, que desarrollan productos de seguros (productores) están obligados a individualizar un mercado de referencia —target market o mercado objetivo— en el cual los distribuidores podrán vender dichos productos. Por su parte, los distribuidores deben asegurarse de haber recibido la información correspondiente al producto y a la estrategia de distribución sugerida por el productor en aras de colocar el producto dentro del mercado objetivo. Además, deben asistir al productor en la tarea de monitorizar el producto con el fin de garantizar que sigue cumpliendo con las características, requisitos y fines del mercado objetivo durante toda su vida útil. De esto se deriva, evidentemente, una intensificación de las relaciones entre empresas y distribuidores, que deberán implantar procedimientos de circulación de la información oportunos para que el proceso de POG funcione adecuadamente.

Abogado PwC TLS Abogacía y Contabilidad

David Mascarello

Otra novedad de primer orden se refiere al aspecto de la remuneración y los planes de estímulo. La IDD ha introducido un principio fuerte, estableciendo que los distribuidores no podrán adoptar disposiciones en materia de remuneración ni de incentivación que pudieran inducir a las propias empresas o a sus empleados a proponer o recomendar un producto específico en detrimento de otros que quizá cumplan mejor con los requisitos y deseos del contratante. Otra faceta importante es la relacionada con los denominados «productos de inversión basados en seguros» o IBIP. En la directiva, el término se utiliza para designar «un producto de seguro que ofrece un valor de vencimiento o rescate expuesto total o parcialmente, directa o indirectamente, a las fluctuaciones del mercado». En este sentido, la IDD ha establecido un conjunto de normas adicionales, alineadas sustancialmente a las previstas por la MiFID II y aplicables solamente a este tipo de productos, que tienen en cuenta el componente financiero subyacente. Las normas versan sobre conflictos de interés e incentivos, idoneidad y conveniencia, asesoramiento y notas informativas a la clientela. Finalmente, cabe mencionar el nuevo requisito de la nota informativa precontractual: hasta ahora, el Reglamento PRIIPs ya imponía al fabricante de IBIP la obligación de preparar un KID, es decir, un documento informativo que contiene la información clave sobre el producto y se entrega al inversor o contratante minorista antes de la firma del contrato. La IDD establece un requisito análogo en relación a los productos del sector de seguros, introduciendo la obligación, a cargo de los productores, de redactar un documento informativo (DIP) de dos o, como máximo, tres folios A4, que el distribuidor entregará al cliente antes del contrato. En Italia, el órgano de vigilancia competente (IVASS), aprovechando la inercia ofrecida por el reglamento comunitario, ha revisado totalmente la antigua disciplina del documento informativo: de hecho, a partir del 1 de enero de 2019, este último será sustituido por un nuevo «conjunto de documentos informativos» que, en lugar de la nota informativa, dispondrá la entrega de un documento base (el DIP para los productos de seguros de daños y de vida «puro riesgo» y el KID para los IBIP) y un documento adicional (DIP adicional) que recogerá la información que no puede ser sintetizada en el DIP/KID. ♦

FISCALIDAD

Director de ELIPSE Wealth Insurance Broker

Pablo Harguindey Antolí-Candela

Seguros unit-linked: ¿Golpe fiscal? De ninguna manera

Los unit-linked son seguros para la planificación patrimonial y familiar, por lo que contratarlos con el objeto de ahorrarse el Impuesto sobre el Patrimonio puede ser contraproducente y corto de miras.

Como siempre ocurre en este país, vemos cómo las noticias y la visión cortoplacista de muchos intentan cambiar las cosas que funcionan y han funcionado desde hace décadas en España, en Europa y en la mayor parte de jurisdicciones con garantías regulatorias. Es cierto que los cambios en las normas fiscales del ahorro y la incertidumbre afectan a los inversores, pero nunca dejará de haber inversores, ahorradores y riqueza, por lo que la planificación siempre será muy demandada. Antes de las últimas consultas favorables a la no afección de ciertas pólizas sin valor de rescate en el Impuesto del Patrimonio, y después del anteproyecto de Ley contra el fraude fiscal pendiente de empezar su tramitación parlamentaria, ha habido interés y seguirá habiendo interés en los seguros de vida unit-linked.

No es un golpe fiscal; posiblemente sea más bien una aclaración a un debate que existe desde hace muchos años y que, como otros aspectos de estas pólizas, dadas las grandes posibilidades que ofrece la combinación de varias normas que las envuelven, hace que tengan grandes ventajas para la planificación. El hecho de que tributen o no en el Impuesto del Patrimonio (con ciertas condiciones) es algo que puede ser visto como una ventaja entre muchas otras. En general, el que busque una forma de invertir en algo solo por las ventajas fiscales, estará expuesto a cambios de criterio y a un riesgo cierto de que no sirva en el futuro. Si el único objetivo de estas inversiones es ahorrarse el Impuesto sobre el Patrimonio, tanto el cliente como el intermediario de seguros están muy equivocados y no han entendido lo que es realmente una póliza unit-linked. Por otro lado, también es curioso ver el dato de la bajada «estrepitosa» de provisiones matemáticas desde casi 19.000 millones de euros en 2013 hasta los 12.600 millones de euros en 2016 en este tipo de pólizas. Hay dos datos escondidos aquí: el primero, que esta cifra solo incluye las pólizas emitidas por entidades de seguros con establecimiento permanente en España; y el segundo y más importante, el formato de las pólizas y activos subyacentes. El dato no incluye las pólizas de aseguradoras sin establecimiento permanente, como son las luxemburguesas o irlandesas, que no han hecho más que incrementar su volumen hasta los 5.000 millones de euros en primas. Por otro lado, los unit-linked han sido mal utilizados por muchas entidades financieras para esconder la venta de estructurados con un riesgo elevado y la venta de un producto complejo. Con MiFIDII y la Ley de Distribución, esta mala praxis ha dejado de existir y el volumen ha ido reduciéndose en la misma medida en que iban venciendo los estructurados, que eran el único subyacente de estas pólizas… aquí no había ni planificación ni nada parecido, solo un envoltorio de un producto complejo bajo pólizas de seguro. Aunque haya cambios fiscales, la esencia de las pólizas unit-linked sigue intacta; es un mercado muy regulado y cada vez más conocido. Estas noticias parecen negativas, pero desde nuestro punto de vista no lo son. De hecho, fortalecen una forma de inversión, ahorro y planificación que sigue creciendo en toda Europa por sus grandes posibilidades. ♦

La estrategia Global Stars Equity de Nordea eleva la inversión responsable al siguiente nivel

Rentabilidad y responsabilidad: una sólida alianza

La inversión responsable en Nordea forma parte de nuestro ADN. Desde que nos convertimos en uno de los primeros signatarios de los Principios de Inversión Responsable de las Naciones Unidas en 2007, hemos desarrollado y ajustado nuestras soluciones de inversión centradas en este aspecto fundamental. El objetivo de nuestra estrategia Global Stars Equity (miembro de nuestra familia STARS) es ofrecer una rentabilidad superior y mantenerse a la vanguardia de la oferta ASG (criterios ambientales, sociales y de buen gobierno) de Nordea Asset Management. Las cuestiones relacionadas con ASG son importantes en una cartera global, ya que los riesgos y recompensas potenciales asociados a este ámbito pueden traducirse fácilmente en importantes ganancias o pérdidas monetarias. Por ejemplo, las empresas que no cumplan los estándares sociales aceptados pueden enfrentarse a grandes multas y ver empañada su reputación, lo que tendría una repercusión importante en sus balances. El vertido de petróleo de la plataforma Deepwater Horizon de BP en el Golfo de México es uno de los numerosos ejemplos que demuestran lo que puede pasar si las empresas no cumplen estos estándares. Por el contrario, las empresas que conceden prioridad a los criterios de ASG a menudo obtienen beneficios financieros de los esfuerzos relacionados con la sostenibilidad, como la reducción del consumo de energía y la reducción de la generación de residuos. No cabe duda de que el incentivo económico asociado a la inversión en soluciones de ASG ha alcanzado un punto de inflexión para los consumidores y las empresas. El objetivo de la estrategia Global Stars Equity es ofrecer rentabilidad y responsabilidad sin dejar de ejercer un impacto positivo en el mundo. El equipo de gestión de la cartera de la estrategia cumple este objetivo invirtiendo en empresas que responden a los estándares de ASG de Nordea. La estrategia aplica un enfoque de tipo bottom-up basado en un proceso de selección de valores riguroso y de gran solidez. 1. Nuestro galardonado Responsible Investment Team asigna a cada empresa potencial una puntuación de ASG basada en un exhaustivo análisis de estos criterios desarrollado internamente. Solo aceptamos empresas que obtienen una calificación de B o superior, es decir, aquellas que cumplen nuestros estándares de ASG y están en condiciones de abordar los desafíos asociados en el futuro. 2. Batir el índice de referencia es importante. Por este motivo, nuestro Fundamental Equities Team lleva a cabo un análisis financiero exhaustivo de los valores, que permite a los gestores de cartera identificar empresas capaces de ofrecer valor sostenible a largo plazo para los accionistas. En suma, invertimos en los ganadores del futuro. 3. Por último, fomentamos el cambio en las empresas colaborando en temas específicos de ASG a través de visitas in situ y reuniones. Las aproximadamente 150 visitas al año que realizamos a empresas demuestran que para nosotros la colaboración es una forma de preservar y mejorar el valor a largo plazo para los accionistas y de generar un impacto positivo en el conjunto de la sociedad.

Nos distinguimos de los demás