Uma publicação Cushman & Wakefield

MARKETBEAT PORTUGAL

WE DIDN'T COME THIS FAR, JUST TO COME THIS FAR.

PRIMAVERA, 2025

01

ECONOMIA

02

ESCRITÓRIOS

03

RETALHO

04

INDUSTRIAL & LOGÍSTICA

05

HOTELARIA

07

PROMOÇÃO

08

INVESTIMENTO

09

SUSTENTABILIDADE

06

LIVING

ÍNDICE

INDICADORES ECONÓMICOS 2024

De acordo com a Moody's Analytics, a economia portuguesa sofreu um abrandamento em 2024, com o PIB a crescer 1,8% (após uma subida de 2,5% em 2023), registando ainda assim um dos melhores desempenhos da zona euro.

PIB

CONSUMO PRIVADO

EXPORTAÇÕES

INFLAÇÃO

TAXA DE DESEMPREGO

+1,8%

+1,4%

+2,4%

+2,8%

+4,0%

6,4%

O investimento, afetado por alguma incerteza mundial, registou ainda assim uma ligeira recuperação face ao ano anterior (1,4%). Relativamente à inflação, continuou a corrigir gradualmente ao longo do ano passado, para 2,4% depois de ter atingido 4,4% em 2023. No mercado de trabalho, depois de uma tendência ascendente em 2023, a taxa de desemprego em Portugal diminuiu progressivamente, atingindo 6,4% no final de 2024.

Adicionalmente, de acordo com os dados divulgados pelo Ministério das Finanças, durante o ano passado a economia nacional registou um excedente orçamental (em contabilidade pública) de €354,1 milhões, acima das previsões que apontavam para um défice de €1.495 milhões. Estes indicadores permitem antecipar que o saldo orçamental (em contabilidade nacional) possa ter ficado em cerca de 1%. Num contexto de redução das taxas de juro, o consumo privado foi impulsionado pelo aumento do poder de compra das famílias, tendo crescido 2,8% no ano passado. A procura externa continua a ser um importante motor da economia, com as exportações a aumentar em 4,0%, fortemente impulsionadas pela contínua recuperação do setor do turismo.

Fonte: Moody’s (fevereiro 2025)

PREVISÕES ECONÓMICAS 2025/2026

Para os próximos 2 anos, prevê-se um crescimento do PIB de 2,0% para 2025 seguido de um abrandamento para 1,4% em 2026 superando ainda assim a média da zona euro.

+2,0%/ +1,4%

A Moody’s Analytics prevê que o Banco Central Europeu continue a reduzir as taxas de juro de referência, esperando-se que as mesmas atinjam níveis neutros em meados de 2025. Relativamente à taxa de inflação nacional, à semelhança das projeções para a zona euro, espera-se uma moderação gradual da mesma, atingindo o objetivo de 2,0% em 2025 e reduzindo para 1,2% em 2026. O desemprego deverá continuar a comprimir, atingindo 5,9% em 2025 e 5,4% em 2026 – o mínimo histórico dos últimos 25 anos.

As exportações deverão acelerar no curto prazo à medida que as empresas forem antecipando encomendas de forma a se prevenirem quanto à possível imposição de tarifas adicionais no futuro, seguindo-se um abrandamento das mesmas em 2026. Embora as exportações possam vir a enfrentar alguns desafios, a procura interna deverá continuar a impulsionar a economia em 2025 e 2026.

-0,2%/ +1,6%

+2,0%/ +1,2%

+1,5%/ +0,4%

+4,9%/ +2,8%

5,9%/ 5,4%

GRANDE LISBOA

ABSORÇÃO

ÁREA INAUGURADA

ÁREA MÉDIA TRANSACIONADA

ÁREA EM CONSTRUÇÃO

TAXA DE DESOCUPAÇÃO

221.900 m2 (+97%)

1.270 m2 (+71%)

7,4% (+0,2 p.p.)

104.200 m2

212.300 m2

O mercado de escritórios da Grande Lisboa apresentou uma recuperação expressiva em 2024, com a comercialização de 221.900 m² de espaços. Este volume traduz um crescimento homólogo de 97% e é o segundo maior registado na última década. Este desempenho foi impulsionado, sobretudo, pela concretização de vários negócios de grande dimensão, incluindo 7 operações superiores a 5.000 m², que juntas representaram 42% da absorção total no período.

Fonte: Cushman & Wakefield; LPI

ABSORÇÃO POR SEMESTRE E ÁREA MÉDIA TRANSACIONADA

Entre as operações mais relevantes do ano, destacam-se no Parque das Nações (zona 5) duas transações em edifícios ainda em construção: a aquisição do WellBe (26.710 m²) pela Caixa Geral de Depósitos, onde será instalada a sua nova sede, e o arrendamento de cerca de metade do Oriente Green Campus (15.840 m²) pela Universidade Europeia. Nas Novas Zonas de Escritórios (zona 3), merece ainda destaque a ocupação integral do edifício Álvaro Pais 2 (17.020 m²), pelo Banco de Portugal. No total, estas duas zonas concentraram mais de metade da absorção anual, enquanto o setor de Serviços Financeiros foi responsável por cerca de um quinto da procura, impulsionado pelo maior negócio registado em 2024.

PRINCIPAIS TRANSAÇÕES

OCUPANTE

EMPREENDIMENTO

ZONA

ÁREA (m²)

Caixa Geral de Depósitos

Banco de Portugal

Deloitte

SIBS

Leroy Merlin

Monday by Urbania

Confidencial

Ayvens

Universidade Europeia

WellBe

5

26.710

Álvaro Pais 2

3

17.010

Oriente Green Campus

15.840

Báltico

6.320

Rato, 11

2

5.820

Alfrapark – E

6

5.630

World Trade Center - Bloco 1

4.880

Marquês de Pombal, 2

1

3.850

Malhoa 17

3.820

Quinta da Fonte - Q43 (Fernão Magalhães)

3.780

A promoção imobiliária no setor manteve-se dinâmica em 2024, permitindo a entrada de novos edifícios de qualidade e que atendem aos padrões atuais de procura. Ao longo do ano, foram concluídos 104.200 m² de novos espaços, representando o segundo maior volume da última década. Deste total, apenas 23% permanecem disponíveis para ocupação. O aumento da oferta, particularmente devido às conclusões no final do ano, resultou numa ligeira subida de 0,2 pontos percentuais (p.p.) na taxa de desocupação, que atingiu os 7,4% no final de 2024. A oferta futura projetada para os próximos três anos continua significativa, totalizando 361.500 m². A maior parte dessa área (212.300 m²) encontra-se em construção, sendo que metade já conta com ocupação garantida.

PRINCIPAIS EMPREENDIMENTOS INAUGURADOS

TAXA DE DESOCUPAÇÃO POR ZONA

Exeo Office Campus - Echo

4

Exeo Office Campus - Aura

Sede EDP 2

Taguspark - Novo Banco (expansão)

TIPO DE CONSTRUÇÃO

PROMOTOR

Reabilitação

Nova

Norfin (Orion)

Avenue

EDP

Taguspark

41.100

16.800

21.500

11.400

8.200

PRINCIPAIS EMPREENDIMENTOS EM CONSTRUÇÃO

Fonte: Cushman & Wakefield

Fidelidade - Álvaro Pais

C.M. Oeiras - Paços do Concelho

República 5

Campo Novo - Edifício 1

Fidelidade

Atenor

C.M. Oeiras

Signal Capital / Sonae Sierra

Norfin (King Street)

38.400

26.700

30.500

11.200

9.500

CONCLUSÃO PREVISTA

2025

Cais 5

Rato 11

Torres Colombo - Torre Norte

Camilo Castelo Branco, 43

José Malhoa, 12

Square Asset Management (Signal Capital)

Sonae Sierra / AXA IM

Family Office francês

BPI Gestão de Ativos

FS Capital (AM Alpha)

5.900

35.100

5.800

9.400

4.900

2026

GRANDE LISBOA: RENDAS MÉDIAS E PRIME

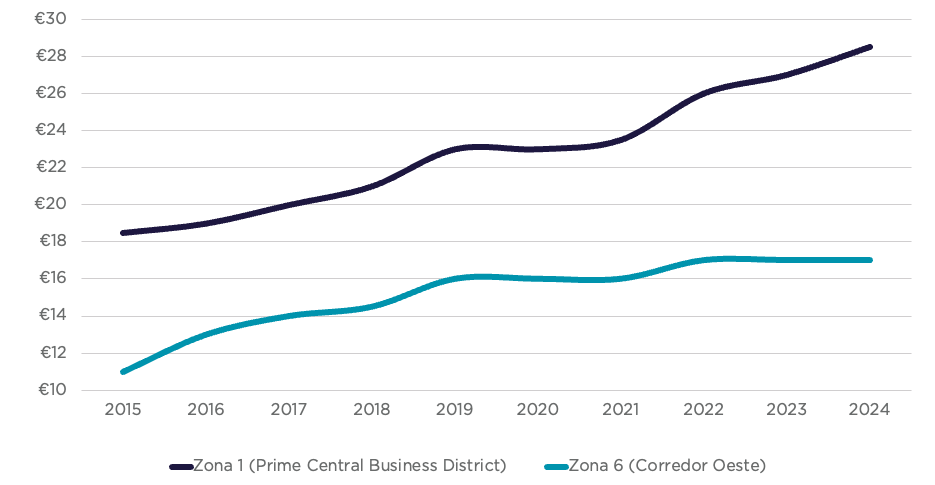

A forte procura por edifícios de elevada qualidade impulsionou novos aumentos nas rendas prime em algumas zonas do concelho de Lisboa. A maior subida nos valores brutos de arrendamento, em comparação com 2023, ocorreu nas Zonas secundárias de escritórios (Zona 4), onde foi registado um acréscimo de €2/m²/mês, seguido do Prime CBD (Zona 1) e do Parque das Nações (Zona 5), ambos com um aumento de €1,5/m²/mês.

GRANDE LISBOA: RENDAS PRIME

GRANDE PORTO

76.600 m2 (+53%)

1.020 m2 (+31%)

8,9% (+0,4 p.p.)

45.900 m2

102.600 m2

Fonte: Cushman & Wakefield; PPI

O mercado de escritórios do Grande Porto manteve um desempenho sólido, registando uma absorção total de 76.600 m² ao longo de 2024. Este volume traduz um crescimento homólogo de 53% e corresponde ao segundo maior valor registado desde o início da monitorização deste indicador. Durante o ano, foram realizadas 75 transações, igualmente o segundo número mais elevado observado até à data. As duas maiores transações do período corresponderam a ocupações integrais de edifícios, com destaque para o maior negócio do ano: o pré-arrendamento do edifício Mutual (10.370 m²), pela Deloitte. Este negócio contribuiu para que o CBD Boavista (Zona 1) liderasse a procura, concentrando aproximadamente um terço da absorção. A segunda maior operação envolveu a ocupação total dos 5.090 m² do edifício Pharmacia, no CBD Baixa (Zona 2), por uma entidade que ainda permanece confidencial. Já o terceiro maior negócio foi o arrendamento de 4.640 m² no Tecmaia – Lote 4 pela Infineon. Os setores de TMT’s & Utilities, bem como Consultores e Advogados, tiveram um papel relevante, representando respetivamente 37% e 28% da absorção total.

Infineon

Tecmaia – Lote 4

7

4.640

Matosinhos Office Center

3.950

Barbosa de Castro

8

3.360

PwC

Mutual

10.370

Pharmacia

5.090

Nesta região, a taxa de desocupação registou um aumento de 0,4 p.p., fixando-se nos 8,9%. Este acréscimo foi influenciado pela conclusão de alguns edifícios durante o ano, dos quais uma parte relevante permanece disponível para ocupação. Ao longo de 2024, foram concluídos 45.900 m² de novos espaços, dos quais 21% ainda se encontram por alocar. Em relação à oferta futura, estima-se a conclusão de 181.600 m² nos próximos três anos. A atividade promotora mantém-se dinâmica, contribuindo para o incremento da oferta de qualidade no mercado do Grande Porto. A maior parte desta nova oferta (102.600 m²) encontra-se atualmente em construção, com um terço da área com ocupação garantida.

Edifício Brasília - Av. Boavista

Noto Office Center

TecMaia - Lote 4

Violas Ferreira

Padrão Casual

Grupo IDS

ABB

5.500

7.000

6.200

M-ODU (Matadouro)

Viva Offices

SPARK Matosinhos

Latino Coelho, 85

NOVA

C.M. Porto

Osborne+Co / Adriparte

Geo Investimentos

GFH / Sonae Sierra

Grupo Castro

12.200

10.400

5.100

18.800

14.500

Fernão de Magalhães, 127 (Magnet)

Joana D'Arc

HOP (ex-La Vie)

Quest Capital / Tikehau Capital

17.400

4.500

15.000

2027

RENDAS MÉDIAS E PRIME

No Grande Porto, a limitada disponibilidade de espaços de elevada qualidade continuou a exercer pressão sobre os valores prime de arrendamento, resultando em aumentos na maioria das zonas. No CBD Boavista (Zona 1), este crescimento foi particularmente evidente, com uma variação de €2/m²/mês.

TENDÊNCIAS

Bem-estar e ESG como CRITÉRIOS ESTRATÉGICOS

Flexibilização e eficiência da ocupação

Expansão dos flex offices e reconfiguração das localizações

contratos de arrendamento MAIS ESTRUTURADOS

Escassez de oferta qualificada e aumento das rendas prime

O foco no bem-estar dos colaboradores mantém-se prioritário, com edifícios que integram luz natural, ventilação eficiente, espaços verdes e zonas de lazer. As certificações ESG (como LEED e BREEAM) continuam a ser um requisito essencial para novos arrendamentos e renegociações, refletindo a exigência crescente de sustentabilidade.

O modelo híbrido continua a moldar os layouts dos escritórios, com um aumento das zonas colaborativas e da utilização partilhada de postos de trabalho. As empresas procuram otimizar a ocupação, reduzindo espaços subutilizados e adotando soluções mais eficientes, como escritórios satélite e hot desking.

A procura por espaços flexíveis e escritórios plug & play acelera, impulsionada pela necessidade de escalabilidade e redução de custos iniciais. As empresas estão também a relocalizar os seus escritórios para atrair os colaboradores de volta, criando hubs mais atrativos e funcionais.

Os contratos longos com cláusulas de rescisão ajustadas são agora a norma: 10 anos com uma opção de saída aos 7 ou 5 anos. O objetivo é garantir estabilidade e diluir os custos de fit-out, num mercado onde os ocupantes assumem um papel mais ativo na negociação.

Tanto em Lisboa como no Porto, a oferta de escritórios modernos e eficientes é limitada, não acompanhando a procura. A nova oferta qualificada só deverá entrar no mercado em 2027/2028, o que mantém pressão sobre as rendas prime e a competitividade na ocupação dos melhores espaços.

VOLUME DE VENDAS A RETALHO

112 (+4,1%)

Em 2024, o setor de retalho continuou a demonstrar uma evolução positiva, refletida principalmente no crescimento da oferta de retail parks e no aumento do número de novas aberturas. O volume de vendas a retalho registou um incremento homólogo de 4,1%, com destaque para o segmento de produtos alimentares, que apresentou um aumento de 4,8%. Após dois anos de desaceleração, o comércio online recuperou dinamismo, com a percentagem de consumidores a realizar compras online a crescer 5,0 p.p face a 2023. Estima-se que em 2024 o comércio eletrónico B2C tenha atingido €9.7 mil milhões e que cresça a uma média anual de 5% até 2027.

Total

105 (+4,8%)

Produtos alimentares

118 (+3,4%)

Produtos não alimentares

COMÉRCIO ELETRÓNICO

49% (+5,0 p.p)

Indivíduos que efetuaram compras / encomendas online

Fonte: INE; Dados deflacionados e ajustados de efeitos de calendário e da sazonalidade; Índice com base 2021 = 100; valores acumulados a novembro

Fonte: APCC; variação homóloga

Mouse hover to view the notes

Fonte: INE

+5,4%

Vendas

+5,7%

Tráfego

ÍNDICES DE TRÁFEGO E VENDAS EM CONJUNTOS COMERCIAIS

23.400 m2

Área inaugurada

160.400 m2

Área futura

CONJUNTOS COMERCIAIS

Até 2027

No trimestre anterior ao inquérito

Fonte: IDC

No que diz respeito aos conjuntos comerciais, a Associação Portuguesa de Centros Comerciais (APCC) reportou resultados históricos em 2024, com o volume de vendas a registar um crescimento homólogo de 5,4%, sustentado pelo aumento do valor médio das transações e do número de visitantes, que subiu 5,7%. Em termos de oferta de espaços comerciais, o formato retail park reafirmou a sua predominância. Durante o ano, foram concluídos quatro novos projetos deste segmento, totalizando 23.400 m² de Área Bruta Locável (ABL), com o maior destaque a recair sobre o Penafiel Retail Park, com 8.800 m². Para os próximos três anos, estima-se a entrada de 160.400 m² de ABL no mercado, dos quais 40% já se encontra em construção. A preferência dos promotores por este formato mantém-se evidente, com os retail parks a representarem 89% da nova oferta prevista.

OFERTA DE CONJUNTOS COMERCIAIS

Fonte: Cushman & Wakefield * Oferta prevista

NOVAS ABERTURAS

Conforme os dados da procura de retalho compilados pela Cushman & Wakefield, foram registadas 880 novas aberturas em 2024, traduzindo um aumento homólogo expressivo de 27%. O comércio de rua reforçou a sua posição dominante, concentrando 70% das novas aberturas, seguido pelos centros comerciais, com 14%. O setor da restauração continuou em destaque, representando 51% das novas unidades, enquanto o setor "outros" foi responsável por 18%. Entre os operadores mais ativos, destaca-se o retalhista não-alimentar low cost Normal, com 14 inaugurações ao longo do ano. No setor alimentar, o alemão Lidl liderou com 13 novas lojas e continuou a investir na modernização da sua rede, finalizando 4 remodelações em 2024. A espanhola Mercadona também manteve um forte ritmo de expansão, com a abertura de 11 supermercados, encerrando o ano com 60 unidades em operação. Além disso, as insígnias do grupo Sonae, ZU (produtos para animais) e Wells (cosmética), inauguraram na ordem de uma dúzia de lojas cada, consolidando a sua presença no mercado.

880 (+27)

Novas aberturas

70%

Comércio de Rua

51%

Restauração

Amostra não aleatória da procura de retalho agregada pela Cushman & Wakefield baseada em fontes públicas e trabalho de campo direcionado.

PROCURA

POR FORMATO

2024

2023

POR SETOR DE ATIVIDADE

Ao longo de 2024, o concelho de Lisboa concentrou 36% do total de novas aberturas registadas em Portugal. A grande maioria destas inaugurações ocorreu em comércio de rua, com especial destaque para as Avenidas Novas e a zona do Cais do Sodré / Santos, que contabilizaram cerca de 40 e 20 novas aberturas respetivamente, predominantemente no setor da restauração. Este setor manteve-se como o mais dinâmico na capital, representando 61% do total de novas unidades. Entre as inaugurações mais relevantes, destaca-se a nova flagship da Zara no Rossio, com uma área de 5.000 m², sendo a segunda maior do mundo. Este projeto reforçou o dinamismo comercial desta zona emblemática de Lisboa, consolidando a sua atratividade.

320 (+16%)

93%

61%

LisboA

A cidade do Porto continuou a registar o segundo maior número de aberturas em Portugal, representando 17% do total nacional. Assim como em Lisboa, o comércio de rua destacou-se, com a Baixa a agregar cerca de um terço desta nova oferta. Entre os principais marcos na zona, encontram-se a inauguração do Time Out Market Porto, na ala sul da estação de São Bento, com 16 espaços; e do projeto Bonjardim, que adicionou 10 lojas à sua componente comercial. A restauração manteve-se como o setor mais representativo na cidade, com destaque para conceitos de culinária internacional e/ou em rede. Em 2024, registaram-se várias novas aberturas, incluindo unidades de gastronomia asiática, muitas com uma decoração distintiva, a chegada do Imanol (cozinha basca), a expansão da Starbucks com duas novas unidades e a inauguração do segundo restaurante Honest Greens.

150 (+17%)

86%

69%

Porto

Num cenário de elevada procura e oferta limitada, as rendas de mercado atingiram níveis recorde. No comércio de rua em Lisboa, registaram-se aumentos de €10/m²/mês tanto no Chiado como na Avenida da Liberdade. No Porto, a Baixa apresentou um incremento de €5/m²/mês. Já nos centros comerciais, as rendas prime subiram €12,5/m²/mês, enquanto nos retail parks o crescimento foi de €0,75/m²/mês.

RENDAS PRIME

FORMATO

Centros Comerciais

Retail Parks

Lisboa - Av. Liberdade

PORtugal

Lisboa - Chiado

Lisboa - Baixa

LOCALIZAÇÃO

€ 115,0

€ 120,0

€ 13,0

€ 135,0

RENDAS PRIME (€/m²/mês)

Porto - Clérigos

Porto - Baixa

Porto - Av. Aliados

€ 45,0

€ 82,5

€ 55,0

Marcas com propósito:

A localização continua a ser o fator chave na estratégia de expansão das marcas. As marcas estão mais disponíveis para fazer esforços económicos para assegurar a melhor localização possível, o que contribui inevitavelmente para o incremento das rendas. Os centros das cidades, com forte componente turística e empresarial, são as zonas mais procuradas para a expansão estratégica das marcas internacionais.

Melhoria operacional e aumento da rentabilidade através da redução de custos e de uma gestão mais eficiente dos stocks. Maior convergência e integração entre a experiência digital e a física, uma vez que as marcas estão mais seletivas na escolha das suas localizações.

As marcas estão a apostar cada vez mais numa economia circular, promovendo práticas ecológicas e reduzindo o desperdício. Os consumidores identificam-se com marcas que sigam um modelo de negócio ético, consciente e sustentável. As grandes marcas estão a integrar cada vez mais a responsabilidade social na sua estratégia, de forma a criar maior engagement com os clientes.

UNIDADES DE Flagship

Circularidade, Sustentabilidade e Responsabilidade Social

A investir na automação de serviços

Combinação entre o desporto e o lazer, com uma componente muito focada na moda, conforto e bem-estar. Conceito que está a crescer globalmente e a ganhar relevância no mundo da moda, com marcas que estão a diversificar cada vez mais a sua oferta para corresponder a esta tendência.

Marcas de athleisure em expansão

Ao longo de 2024, a dinâmica do comércio externo refletiu-se num ligeiro agravamento do défice da balança comercial de bens, impulsionado por um crescimento de 2% nas exportações e de 3% nas importações.

IMPORTAÇÕES

ARRENDAMENTO / VENDA

€95,8 mil milhões

9.000 m2

793.400 m2

€73,9 mil milhões

88%

(+2%)

(+3%)

(+85%)

(+34%)

COMÉRCIO INTERNACIONAL DE BENS

4,2%

3,1 milhões de m2

OFERTA TOTAL

MERCADO LOGÍSTICO DA GRANDE LISBOA

Fonte: INE; Cushman & Wakefield; IPI

Fonte: INE; excluindo combustíveis e lubrificantes.

Depois de dois anos de desaceleração face ao pico registado em 2021, a atividade ocupacional no mercado de industrial & logística voltou a atingir um novo recorde em 2024, com 793.400 m² transacionados, refletindo um aumento homólogo de 85%. Este crescimento foi impulsionado por negócios de grande escala, com os cinco maiores a representarem mais de um terço da absorção total. Demonstra também a preocupação das empresas em concentrar as suas operações em naves com mais qualidade e eficiência. Entre os principais negócios, destacou-se um pré-arrendamento de 119.000 m² nas novas fases do projeto Plataforma Logística Lisboa Norte.

Quanto à distribuição geográfica da procura, a Grande Lisboa concentrou metade da absorção, seguida pelo Grande Porto, com 25%, e pela região Norte, com 13%. As operações de venda ou arrendamento continuaram a dominar o mercado, representando 88% do total, em comparação com projetos desenvolvidos à medida dos ocupantes.

Fonte: Cushman & Wakefield; IPI

9

Reflete as novas zonas usadas no âmbito do IPI, cuja correspondência se encontra no mapa de rendas. A essas acrescem as zonas 17: Restante Norte, 18: Restante Centro, e 19: Restante Sul.

Torrestir

CTT

Coloplast Manufacturing

Continental Mabor

Benavente Logistic Park

Continental

Merlin Lisboa Park - Plataforma Logística Lisboa Norte

Fábrica de Felgueiras

Grande Lisboa

Grande Porto

Norte

REGIÃO

14

17

43.500

29.500

22.900

119.000

56.000

ÁREA COBERTA (m²)

Atlantic-Cargo

ConfidenCial

Testo Portugal

Entreposto Logística - Setúbal

Quinta da Marquesa IV

Panattoni Park Lisboa-Santarém

Zona Industrial de Albergaria-a-Velha

Parque Industrial Vendas Novas

alentejo

Centro

Alentejo

18

19

20.000

19.000

17.000

22.700

Além disso, registaram-se a futura unidade industrial da Coloplast em Felgueiras, que será a maior da multinacional dinamarquesa; e os arrendamentos da Torrestir e dos CTT no recém-inaugurado Benavente Logistic Park, que totalizaram 73.000 m². Já o Invicta Park (Vila do Conde) foi o empreendimento com maior número de operações, somando quatro contratos de arrendamento e um total de 25.000 m² ocupados.

PRINCIPAIS EMPREENDIMENTOS LOGÍSTICOS INAUGURADOS

A taxa de desocupação no mercado logístico da Grande Lisboa fixou-se em 4,2%, evidenciando a contínua escassez de oferta de qualidade. Esse contexto tem impulsionado o desenvolvimento de novos projetos, alguns promovidos de forma especulativa. Ao longo de 2024, foram concluídos 396.200 m² de novos espaços logísticos, com mais de dois terços localizados na Grande Lisboa e uma taxa de ocupação de 89%. Entre estes empreendimentos, destacam-se a Plataforma Logística de Castanheira do Ribatejo, promovida pela Montepino, e o Benavente Logistics Park, fruto da parceria entre a Invesco e a Magna General Contractors. Atualmente, encontram-se em desenvolvimento 309.100 m² de novos espaços logísticos em Portugal, dos quais dois terços já contam com ocupação assegurada. A construção continua a concentrar-se principalmente na Grande Lisboa (143.100 m²), seguindo-se o Alentejo (80.000 m²). Entre os projetos mais relevantes em curso, destacam-se o Panattoni Park Valongo, o futuro Entreposto Logístico de Loures do Lidl e a segunda fase do Bloco Logístico de Almeirim da Mercadona, em construção pela Garcia Garcia.

PRINCIPAIS EMPREENDIMENTOS LOGÍSTICOS EM CONSTRUÇÃO

Bloco Logístico de Almeirim (Mercadona) – Fase I

VGP Park Montijo

Plataforma Logística de Castanheira do Ribatejo

Benavente Logistics Park

Ermida Park

Ribatejo

Garcia Garcia

VGP

Logicor

Montepino

Invesco / Magna General Contractors

50.600

31.400

30,600

105.000

90.700

Bloco Logístico de Almeirim (Mercadona) - Fase II

Plataforma Logística Lisboa Norte - Fase II

Panattoni Park Valongo

Entreposto Logístico de Loures

16

Merlin Properties

Panattoni

Lidl

47.000

33.000

75.000

54.000

10

Onde se inclui a zona geográfica do Ribatejo.

LOGÍSTICA URBANA

(LAST MILE)

€7-8/m2/mês

Num contexto de maior dinamismo no mercado, especialmente em projetos de qualidade superior, verificou-se uma subida generalizada das rendas prime. Na Grande Lisboa, os valores na Castanheira - Azambuja (zona 1) aumentaram para €5,20/m²/mês, enquanto no Grande Porto, na área Porto de Leixões – Aeroporto (zona 10), as rendas atingiram os €5,75/m²/mês. No segmento de logística urbana, Lisboa e Porto registaram um acréscimo nas rendas médias, variando entre €0,50 e €1,10/m²/mês.

€6,1-6,5/m2/mês

Otimização dos custos de operação e MAIOR EFICIÊNCIA

Premium por espaços modernos e sustentáveis

Self Storage e Data Centres em expansão

Empresas cada vez mais conscientes de que upgrade para novos espaços logísticos é mais eficiente do ponto de vista operacional. Adicionalmente, consolidam a sua operação, garantindo espaço de forma antecipada ao assegurar oportunidade de crescimento a médio / longo prazo.

A globalização e o efeito das economias de escala, levaram a que a indústria e a realização de stock se centralizassem principalmente no continente asiático. A recente rotura de stock que ocorreu a nível mundial, inclusive em Portugal, despoletou o nearshoring, ou seja, a intenção de se instalarem novas indústrias na Europa para responder às necessidades locais e internacionais. Por outro lado, aumentou também a procura de propriedades para armazenagem de produtos, assim como de unidades industriais por parte de empresas do setor das energias verdes.

Muita da oferta atual é “datada”, e tanto ocupantes como investidores procuram sobretudo imóveis modernos e com credenciais de sustentabilidade. Enfoque em ativos com maior altura, mais funcionais, com amenities para retenção de colaboradores e com critérios ESG. No caso dos operadores logísticos, armazéns mais sustentáveis conseguem atrair novas contas e fidelizar os atuais clientes.

O setor do Self Storage ainda tem muito espaço para crescer a nível nacional, existindo edifícios antigos que poderão ser adaptados para esse efeito. Relativamente aos Data Centres (atualmente também apelidados de “logística e computação de dados”), Portugal tem características como segurança, disponibilidade energética e baixa latência devido à ligação de cabos marítimos que colocam o nosso pais no radar de grandes operadores deste segmento.

Aumento do nearshoring e da procura de unidades industriais e armazéns

O turismo em Portugal manteve uma trajetória positiva ao longo de 2024, com um crescimento generalizado dos principais indicadores, apesar de um abrandamento nas taxas de variação, tendo sido atingido máximos históricos. Durante o ano passado, o número de hóspedes e dormidas registou subidas homólogas de 5% e 4%, respetivamente. A procura internacional continuou a ser determinante, representando mais de 70% das dormidas, com destaque para mercados de longa distância, nomeadamente o norte-americano, que registou o maior aumento homólogo (+13%) entre os cinco principais mercados emissores. Em termos geográficos, todas as regiões do país observaram um crescimento das dormidas, sendo os aumentos mais expressivos nos Açores (+8%), no Centro (+7%), e nas regiões do Norte e Oeste e Vale do Tejo (+6% cada). Em contraste, o Algarve e a Madeira registaram subidas mais moderadas (+1% e +2%, respetivamente). Estes resultados evidenciam uma maior diversificação da procura, com os turistas a procurarem destinos alternativos dentro do território nacional.

TURISTAS

DORMIDAS

REVPAR

PROVEITOS GLOBAIS

TAXA DE OCUPAÇÃO (QUARTO)

25,0 milhões

65,1 milhões

€5.780 milhões

€77,7

66,4%

(+5%)

(+4%)

(+11%)

(+8%)

(+1 p.p.)

INDICADORES TURÍSTICOS

Fonte: INE; Turismo de Portugal

OFERTA FUTURA POR REGIÃO

Os proveitos da hotelaria continuaram a registar um desempenho robusto, com um aumento de 11% face ao mesmo período de 2023. O RevPAR (Revenue per Available Room) subiu 8%, atingindo os €77,7, enquanto a taxa de ocupação por quarto alcançou 66,4%, refletindo um crescimento homólogo de 1 p.p..

DORMIDAS E REVPAR POR REGIÃO

11

No que respeita ao RevPAR por região, as regiões insulares registaram as maiores variações, com aumentos de 15% na Madeira e 13% nos Açores.

O segmento de Alojamento Local registou um total de 12,1 milhões de dormidas e 5,1 milhões de hóspedes ao longo de 2024, refletindo um crescimento homólogo de 6% em ambos os indicadores. Os proveitos totais do setor continuaram a aumentar, atingindo €624 milhões, um acréscimo de 12% face ao ano anterior. O RevPAR manteve a sua trajetória ascendente, registando uma subida de 3% para €43,7.

Oeste e Vale do Tejo

Península de Setúbal

Algarve

Açores

Madeira

NOVA OFERTA

Ao longo de 2024, entraram em operação cerca de 60 novos hotéis, acrescentando 3.630 quartos à oferta nacional. A maioria das inaugurações correspondeu a hotéis de 4 estrelas (41%), seguindo-se a categoria de 3 estrelas que representou 25% das novas aberturas, refletindo a diversificação da oferta para atender a diferentes perfis de procura. Lisboa e Porto mantiveram-se como os principais polos de crescimento, concentrando 25 das novas unidades e um total de 1.580 quartos. Entre as maiores inaugurações, destacam-se hotéis de 3 estrelas como o Locke de Santa Joana (Lisboa), com 370 quartos, o B&B Hotel Porto Gaia (Vila Nova de Gaia), com 210 quartos, e o Icon Apartments (Porto), com 170 quartos. Em relação à oferta futura, encontram-se previstas mais de 100 unidades hoteleiras, que irão adicionar 10.370 quartos ao mercado até 2027. Esta expansão reforça a aposta na qualificação da oferta, com um forte foco em hotéis de 4 e 5 estrelas, que representam 41% e 42% dos projetos, respetivamente, concentrando-se maioritariamente nas áreas metropolitanas de Lisboa e Porto.

PRINCIPAIS ABERTURAS

+60

Hotéis inaugurados em 2024

+3.630

Novos quartos

Fonte: Cushman & Wakefield; Turismo de Portugal (RNET)

HOTEL

Icon Apartments

Ibis Styles Lisboa Aeroporto

Locke de Santa Joana

B&B Hotel Porto Gaia

Hotel Quinta da Ombria

Nôma

Accor Hotels

Viceroy Hotels & Resorts

Locke

B&B Hotels

OPERADOR

Loures

Loulé

Lisboa

Vila Nova de Gaia

CIDADE

3 estrelas

4 estrelas

5 estrelas

CATEGORIA

170

160

140

370

210

B&B Hotel Viana do Castelo

Holiday Inn Braga

Cénica Porto Hotel

B&B Hotel Leiria Fátima

INNSiDE Braga Centro

IHG Hotels & Resorts

Hoti Hotéis / Meliã Hotels & Resorts

Curio Collection by Hilton

Viana do Castelo

Braga

Leiria

120

110

130

Nº QUARTOS

Em 2024, o turismo no concelho de Lisboa manteve uma trajetória de crescimento. O Aeroporto Humberto Delgado registou um aumento de 4% no número de passageiros desembarcados face ao ano anterior. Já o turismo de cruzeiros apresentou uma ligeira subida de 1%, impulsionada pelo acréscimo de passageiros em trânsito, apesar da redução no volume de embarques e desembarques. No setor hoteleiro, Lisboa contabilizou 12,8 milhões de dormidas ao longo do ano, traduzindo um crescimento de 5% em relação a 2023. Os indicadores operacionais revelaram tendências mistas, com o RevPAR a alcançar os €117,8, mas com uma ligeira redução da taxa de ocupação para 73,7%.

17,6 milhões

12,8 milhões

73,7%

€117,8

Quanto à nova oferta, Lisboa viu a inauguração de 13 hotéis em 2024, que acrescentaram 1.000 quartos ao mercado, com cerca de metade das novas unidades a pertencerem à categoria de 3 estrelas. Até 2027, estima-se a abertura de aproximadamente 30 novos hotéis, adicionando 2.900 camas à capacidade da cidade. A aposta na hotelaria de luxo mantém-se forte, representando mais de metade dos quartos previstos em unidades de 5 estrelas. Entre os projetos mais relevantes estão o Meliá Lisboa (5 estrelas), com 240 quartos, e o Moxy Alfragide Lisbon (3 estrelas), com 220 quartos.

AEROPORTOS

CRUZEIROS

TAXA DE OCUPAÇÃO

TURISTAS DESEMBARCADOS

(-0,3 p.p.)

(+6,4%)

764 mil

(+1%)

Dados de dormidas, taxa de ocupação e RevPAR são referentes a estabelecimentos hoteleiros.

LISBOA

Fonte: INE; APL

12

8,0 milhões

4,9 milhões

67,7%

€86,7

Entre estas aberturas, incluem-se o B&B Hotel Madalena (3 estrelas) com 180 quartos e o Aliados Plaza Hotel & SPA (4 estrelas) com 100 quartos.

(=)

(+4,5%)

196 mil

(+32%)

PORTO

Em 2024, o turismo na região do Porto manteve uma tendência ascendente. O aeroporto Francisco Sá Carneiro registou um aumento de 5% no volume de passageiros, enquanto o porto de Leixões bateu um novo recorde no turismo de cruzeiros, com um crescimento de 32%. O número de dormidas em unidades hoteleiras na região aumentou 8%, totalizando 4,9 milhões. Em termos de desempenho operacional, o RevPAR ajustou-se para €86,7, enquanto a taxa de ocupação permaneceu estável nos 67,7%. Ao longo do ano, foram inauguradas 15 novas unidades hoteleiras na cidade, acrescentando 780 quartos, com um predomínio de estabelecimentos de 3 estrelas. No que se refere à oferta futura, prevê-se a conclusão de 10 novos hotéis nos próximos três anos, totalizando 640 quartos, com destaque para a categoria de 4 estrelas (44%).

13

Internacionalização da oferta

Exposição a novos mercados

Alocação de capital Investimento em hotelaria

Diversificação dos operadores hoteleiros internacionais, nos segmentos full service e luxury. Crescimento dos conceitos de estadias de média e longa duração – serviced apartments. Consolidação da competitividade dos destinos turísticos, alicerçados em programas de oferta de natureza, gastronomia e cultura.

Mercado norte-americano em trajetória ascendente e incremento da quota de mercado em número de dormidas e contributo para receitas do turismo. Continuidade da exposição ao mercado asiático com potencial de crescimento superior aos mercados de proximidade.

Intensificação da atividade de investimento em hotelaria. Transações de plataformas operativas e oportunidade para vendas de portefólios. Aumento da disponibilidade de capital core + para aquisições. Disponibilidade de investidores em pagar prémios para projetos atualizados a políticas de ESG.

Nº FOGOS VENDIDOS

TEMPO MÉDIO DE ABSORÇÃO

PREÇO MÉDIO

TAXA MÉDIA DE DESCONTO E REVISÃO

NOVO

2.260

(+12%)

TOTAL

9.520

(+13)

€6.860/m2

(-1%)

€4.790/m2

(-3%)

-4%

-8%

15 meses

7 meses

1.530

(-6%)

5.680

(+17%)

€4.200/m2

€3.310/m2

(-2%)

-7%

9 meses

6 meses

Novos e usados

VENDA DE APARTAMENTOS

Fonte: SIR Ci

LICENCIAMENTO DE PROJETOS RESIDENCIAIS

Num contexto de descida das taxas de juro, e consequente aumento do poder de compra, em 2024 verificou-se um aumento da atividade de compra e venda no mercado residencial. Segundo os dados do SIR / Confidencial Imobiliário (SIR Ci), o ano de 2024 registou um aumento de 10% no número de apartamentos vendidos em Portugal, para os 94.200 fogos, com o preço médio a aumentar 5%, para os €2.800/m², quando comparando com o período homólogo. O desequilíbrio entre oferta e procura, especialmente devido à escassez de construção nova de habitação direcionada para o segmento médio, foi um dos fatores responsáveis pela valorização dos preços de venda. Relativamente ao crédito à habitação, e segundo o Banco de Portugal, durante o ano de 2024 foram concedidos empréstimos a particulares no montante de €24,9 mil milhões, atingindo assim um valor máximo das duas últimas décadas. O inquérito desta entidade aos bancos demonstrou um aumento da procura de crédito por particulares durante o ano transato, sobretudo no segmento da habitação.

Percentagens correspondem à variação homóloga dos indicadores.

15

Inquérito aos Bancos sobre o Mercado de Crédito do Banco de Portugal (publicações de janeiro de 2025 relativamente ao trimestre anterior).

VENDA

Fonte: Pipeline Imobiliário Ci

VALORES DE VENDA DE APARTAMENTOS

No concelho de Lisboa, os valores transacionais de apartamentos (novos e usados) registaram uma quebra homóloga de 3% para os €4.790m², sendo ligeiramente inferior (-1%) nos fogos novos. No conjunto dos imóveis novos e usados, o Centro Histórico atingiu os valores mais elevados (€5.830/m²), seguindo-se, a zona Tradicional (€5.640/m²); com a maior contração a ocorrer no Parque das Nações (-18%), para os €5.170/m². A taxa média de desconto e revisão aumentou para os 8%; com o tempo médio de absorção a reduzir para 7 meses. Relativamente à oferta futura, a capital registou uma contração significativa no volume de projetos residenciais licenciados (-21%), e um aumento de 14% nos projetos submetidos para licenciamento.

VALORES DE APARTAMENTOS

Diferença entre o preço final de venda e o valor inicial de oferta do imóvel

Fonte: Cushman & Wakefield; SIR Ci

No Porto os valores de venda de apartamentos registaram um aumento de 2%, para os €3.310/m², registando por outro lado uma quebra homóloga de 3% entre as unidades novas. A zona da Foz continuou a observar os valores mais elevados (€4.130/m²), com a zona Ribeirinha a ter a maior quebra homóloga (-9%), para os €3.450/m². A taxa média de desconto e revisão estabilizou nos 7%; e o tempo de absorção diminuiu para os 6 meses. Relativamente à oferta futura, o concelho do Porto verificou um aumento expressivo tanto no volume de projetos licenciados (+50%) como nos projetos submetidos para licenciamento (+17%).

Nº FOGOS arrendados

RENDA MÉDIA MENSAL CONTRATADA

230

(+41%)

2.880

(+9%)

€24,4/m2

€19,1/m2

-6%

3 meses

2 meses

(-5%)

500

(-4%)

€17,9/m2

(-7%)

€15,4/m2

-5%

4 meses

ARRENDAMENTO DE APARTAMENTOS

Durante 2024, o segmento de arrendamento privado (ou PRS – private rented sector) manteve o desequilíbrio entre oferta e procura segundo dados do SIR Ci. Ao contrário do mercado de compra e venda, tal contribuiu para uma ligeira quebra de 1% no número de apartamentos arrendados a nível nacional, para os 8.980, associada a um aumento de 6% dos valores médios contratualizados, para os €15/m²/mês. Apesar de a escassez de oferta continuar a gerar o interesse de alguns promotores em desenvolver projetos de raiz para arrendamento (ou BTR – built to rent), a limitada viabilidade financeira dos mesmos e a falta de confiança no enquadramento legal do setor, continuam a contribuir para que a larga maioria dos projetos futuros neste segmento sejam de iniciativa pública.

Na cidade de Lisboa, a renda média contratada manteve-se nos €19,1/m², com os imóveis novos a registarem no entanto uma ligeira quebra de 1%, para os €24,4/m²/mês. O Centro Histórico manteve a primazia, apesar de se ter mantido estável face ao ano anterior. No concelho do Porto, os valores de arrendamento de apartamentos registaram um ligeiro aumento de 1% a nível total, para os €15,4/m²/mês, sendo que a renda média em unidades novas baixou para os €17,9/m²/mês (-7%). À semelhança do mercado de compra e venda os valores de arrendamento mais elevados praticaram-se na zona da Foz, que registou o maior aumento homólogo nos valores praticados (+13%), apesar da quebra no número de fogos contratados. As taxas de desconto e revisão aumentaram tanto em Lisboa como no Porto; com o tempo médio de absorção a reduzir em um mês nos imóveis totais na cidade de Lisboa e a manter-se estável no Porto.

ARRENDAMENTO

VALORES DE ARRENDAMENTO DE APARTAMENTOS

Os segmentos de residências de estudantes e Co-Living continuam igualmente a ser caracterizados por uma escassez de oferta, especialmente de projetos adequados às necessidades dos seus ocupantes. Ao nível da oferta privada, durante o ano passado foram concluídas cinco unidades, num total de 890 camas, entre as quais se destacaram a Ebora Residences (Évora) com 330 camas e duas unidades do Grupo Odalys, a Odalys Asprela (Porto) e a Odalys Belém (Lisboa) com 390 camas no seu conjunto. O rácio de número de camas por estudante deslocado subiu para os 15%, com o peso dos operadores privados a manter-se estável, representando atualmente perto de 40% da oferta.

29.200

15%

40%

Capacidade total (nº camas)

Operadores Privados

Rácio cama / estudante deslocado

(+7%)

20

Rácio entre número de camas e estudantes nacionais deslocados e internacionais

RESIDÊNCIAS DE ESTUDANTES / CO-LIVING

ABERTURAS

21

Próximos 3 anos

A elevada procura continua a atrair operadores privados, assim como a fomentar a alocação de investimento público a estes segmentos, particularmente pelo Plano Nacional para o Alojamento no Ensino Superior (PNAES), através do Plano de Recuperação e Resiliência (PRR). Neste contexto, a oferta prevista até 2026 situa-se atualmente nas 10.500 camas sendo que alguns destes projetos estavam inicialmente previstos ter sido concluídos em anos anteriores no entanto foram sofrendo atrasos. Entre a oferta privada futura destacam-se o projeto Alta de Lisboa – Lote 12 com 640 camas e o projeto Xior Boavista (Porto) com uma oferta adicional de 500 camas.

PRINCIPAIS ABERTURAS PRIVADAS

PRINCIPAL OFERTA FUTURA PRIVADA

RESIDÊNCIA

AMRO Porto

Odalys Belém

Ebora Residences

Odalys Asprela

StudentVille Palma

AMRO Estudiantes

Grupo Odalys

StudentVille

Royal Prime

LISBOa

Évora

150

330

270

Nº CAMAS

The Social Hub - Lisbon Carcavelos

The Social Hub – Porto Bonjardim

Nido Alta de Lisboa – Lote 12

Xior Boavista

Milestone Olaias

The Social Hub

Milestone

Smart Studios

University Hub

Cascais

440

400

640

No segmento das residências sénior, a capacidade total continua a aumentar, tendo atingido as 106.200 camas. No entanto, o ritmo de novas aberturas não tem acompanhado o envelhecimento da população, contribuindo assim para que o rácio de equipamento se mantenha nos 14%. A atividade dos operadores privados continua a ser impulsionada pela elevada taxa de ocupação e escassez de projetos de qualidade. Entre estes, destacaram-se em 2024 o grupo DomusVi com a abertura de uma unidade de 130 camas em Leiria; assim como a Momentus Senior Living Residences com um projeto de 110 camas em Cascais. Ao longo dos próximos três anos prevê-se a conclusão de mais 210 camas entre os principais operadores privados, correspondendo a dois projetos localizados em Cascais.

106.200

14%

Taxa de Ocupação

(+1)

22

Rácio entre número de camas e população com mais de 80 anos de idade; população estimada de 2023 (Fonte: INE).

25%

Rácio de equipamento

RESIDÊNCIAS ASSISTIDAS

Fonte: GEP; INE; ACSS

OFERTA

PRINCIPAL OFERTA FUTURA DE OPERADORES PRIVADOS

ABERTURAS DE OPERADORES PRIVADOS

23

Fonte: Gabinete de Estratégia e Planeamento – Carta Social (exclui Madeira e Açores)

Residência Estuário do Douro

DomusVi Santo Agostinho

Momentus Sénior - Cascais

Emeis

Grupo Domus VI

MomentusSenior Living Residences

Lifento Cascais

Amera Estoril

Neurostate Home

Amera

90

Residência Bom Sucesso

Residência Farol da Guia

100

Pressão sobre o mercado residencial para o segmento médio MANTÉM-se

Procura por residências de estudantes ou projetos de co-living continua na ordem do dia

Escassez de oferta de residências sénior a agravar-se

Continuado desequilíbrio entre oferta e procura vai continuar a impactar subida de preços.

O excessivo impacto fiscal e desadequado quadro legal continuam a inviabilizar a promoção de raiz de produtos específicos para arrendamento para o segmento médio.

A procura de residências de estudantes e de conceitos mais diferenciados de co-living por parte de ocupantes e investidores vai continuar a aumentar, com os promotores a procurarem soluções cada vez maiores e mais apelativas, e que sirvam como alternativas válidas ao segmento residencial mais tradicional. Mercado a crescer claramente para outras cidades para além de Lisboa e Porto, nomeadamente Braga, Aveiro, Coimbra e Covilhã.

Num enquadramento de envelhecimento da população, o aumento da oferta continua a ser claramente insuficiente, incentivando ao desenvolvimento de residências assistidas para idosos de iniciativa privada e com serviços de qualidade. No entanto, a evolução deste segmento pode ser ameaçada, por um lado, pela dificuldade da maioria das famílias portuguesas em sustentar pagamentos mensais elevados e, por outro, pela dificuldade em contratar pessoal especializado, sobretudo em localizações fora dos grandes centros urbanos.

O desenvolvimento do mercado BUILD-TO-RENT CONTINUA POR ACONTECER

Aquisições de edifícios para reabilitação ou terrenos para promoção

PRINCIPAIS TRANSAÇÕES DE PROMOÇÃO E REABILITAÇÃO URBANA

27

Entre as principais operações de investimento no setor de promoção e reabilitação urbana em 2024, destacam-se a venda do terreno Villafundo na Amadora pelo Millenium BCP, e a aquisição do Marconi Parque pela Zume Flats, ambas por um um valor estimado de €30-35 milhões.

28

Baseada em fontes internas e públicas

TIPO

Terreno e Edifício

Terreno

Futuro Panattoni Park Lisbon-City

Terreno Abanca

Terreno Santa Luzia

Terreno Villafundo

Marconi Parque

ATIVO

Amadora

CONCELHO

85.000

31.700

15.200

242.000

221.800

ÁREA (m2)

€300

€690

€1.380

€130

€150

VALOR (€/m2)

€24-27 M

€20-25 M

€20-22 M

€30-35 M

VALOR (M€)

PROMOÇÃO & REABILITAÇÃO URBANA

PROJETOS IMOBILIÁRIOS EM LICENCIAMENTO

Relativamente à oferta futura, durante o ano passado foram submetidos a licenciamento em Portugal Continental 10,1 milhões de m² distribuídos por cerca de 23.800 projetos, refletindo aumentos homólogos de 28% e 9% respetivamente. A maioria da área submetida a licenciamento corresponde ao uso residencial (67%) e ao desenvolvimento de construção nova (73%). Esta preponderância dos projetos novos variou consoante o setor em questão, nomeadamente entre os 75% em retalho e os 84% em residencial.

LICENCIAMENTO DE PROJETOS IMOBILIÁRIOS

Em 2024 o licenciamento de projetos imobiliários por área de construção na capital registou um comportamento díspar face ao período homólogo, com um aumento expressivo de 81% da área em licenciamento e uma quebra da área total dos projetos licenciados (-35%). Entre os projetos em licenciamento, apesar da contínua prevalência do setor residencial, com 229 mil m², destaque também para o setor de turismo, que registou o maior aumento homólogo (+94%), para os 105 mil m². Estes dois setores foram igualmente relevantes entre os projetos licenciados, com residencial a representar mais de 60% da área total, com 180 mil m², e o setor de turismo a observar o maior aumento (+97%), para 68 mil m². Relativamente ao tipo de construção, manteve-se a prevalência das obras em edificado, agregando 77% da área licenciada.

651.500 m2

(+81%)

284.400 m2

(-35%)

Licenciados

Em licenciamento

PROJETOS IMOBILIÁRIOS LICENCIADOS

Os custos de desenvolvimento registaram ligeiras descidas na construção nova mas por outro lado ligeiras subidas nos segmentos alto e de luxo de reabilitação, com os valores médios praticados (sem IVA) em Lisboa a variar entre os €1.350m² e mais de €2.000/m² na construção nova e entre os €1.800/m² e acima de €3.000/m² nos projetos de reabilitação.

CUSTOS DE CONSTRUÇÃO POR SEGMENTO

ALTO

MÉDIO

LUXO

€1 750/m2

> €2 000/m2

€1 350/m2

CONSTRUÇÃO NOVA

€2 500/m2

> €3 000/m2

€1 800/m2

REABILITAÇÃO

No que se refere à nova oferta na cidade do Porto, um total de 403 mil m² foram licenciados em 2024, representando um aumento de 22% face ao ano anterior. Os projetos submetidos a licenciamento verificaram também um crescimento homólogo de 23%, totalizando 434 mil m². Nos projetos em licenciamento, manteve-se o domínio do setor residencial, com 253 mil m², com a área alocada ao setor de turismo a registar um aumento de 30%, para os 62 mil m². No que se refere à nova oferta licenciada, o setor residencial manteve a preponderância, representado 60% da área total, verificando-se um equilíbrio entre a área para promoção e para reabilitação.

433.700 m2

(+23%)

403.100 m2

(+22%)

Também na Invicta os custos de desenvolvimento sofreram ligeiras subidas nos segmentos mais altos de reabilitação, com os valores (sem IVA) a variar entre os €1.250/m² e mais de €1.900/m² na construção nova e entre os €1.550/m² e acima de €2.500/m² nos projetos de reabilitação.

€1 650/m2

> €1 900/m2

€1 250/m2

€2 000/m2

> €2 500/m2

€1 550/m2

A necessidade de promoção de habitação para o segmento médio vai continuar na ordem do dia. A falta de oferta vai continuar a ser afetada pela elevada carga fiscal, pela inexistência de incentivos à construção e pelos elevados custos de construção.

Escassez de promoção de habitação

O aumento do “regresso ao escritório” e a procura de espaços mais modernos e ambientalmente eficientes vai acentuar a promoção no setor dos escritórios e a potencial criação de novos centros de negócios. Em paralelo, edifícios mais antigos e localizados em zonas mais tradicionais e turísticas ficarão disponíveis para conversão em habitação ou outros conceitos de alojamento e lazer.

Promoção de um novo ciclo de imóveis mais sustentáveis, eficientes e certificados

O interesse crescente em casas modulares, passivas e pré-fabricadas está a impactar significativamente o setor. Eficiência: Estas construções oferecem tempos de construção mais reduzidos e por vezes custos ligeiramente inferiores.

Construção modular e pré-fabricada

Adoção de soluções digitais e tecnológicas no setor da construção e imobiliário em Portugal está a acelerar significativamente. Algumas das principais tendências incluem: BIM (Building Information Modeling): Esta tecnologia está a ser cada vez mais utilizada, permitindo uma melhor coordenação entre arquitetos, engenheiros e construtores, reduzindo erros e custos. Inteligência Artificial: Está a ser aplicada em várias áreas, desde a análise de mercado até à otimização de processos de construção.

DIGITALIZAÇÃO E TECNOLOGIA

Preços dos terrenos / loteamentos mais acessíveis: muitos promotores têm optado por direcionar os seus esforços na procura de soluções out-of-town com valores mais acessíveis e possibilidade de oferecer opções mais acessíveis às famílias Desenvolvimento de "cidades satélite": surgem novos empreendimentos planeados nas periferias das grandes cidades, oferecendo amenities urbanas em ambientes mais calmos.

Valorização das áreas periféricas aos grandes centros urbanos

Após uma relativa estabilidade no primeiro semestre de 2024, a atividade de investimento imobiliário comercial registou uma recuperação significativa na segunda metade do ano, totalizando um volume transacionado de €2.380 milhões, o que representa um crescimento homólogo de 39%. Contrariando a tendência do ano anterior, verificou-se um aumento nas transações de maior dimensão. As cinco maiores operações corresponderam a um terço do montante investido, com o valor médio por transação a subir para €29 milhões, num total de mais de 80 operações. O capital estrangeiro manteve um papel predominante no mercado, representando 73% do investimento total, superando a média registada nos últimos cinco anos. A grande maioria deste montante teve origem na Europa, com os mercados francês e espanhol a representarem, em conjunto, metade do volume estrangeiro.

VOLUME TOTAL

Investimento Internacional

RetalHO

€2.380 milhões

(+39%)

73%

50%

24

INVESTIMENTO EM IMOBILIÁRIO COMERCIAL

Investimento institucional em produto imobiliário acabado e de rendimento

INVESTIMENTO POR TRIMESTRE

A distribuição do capital investido em 2024 confirmou a recuperação do setor de retalho, que representou metade do volume total. Com um montante investido de €1.190 milhões, este setor concentrou as três maiores operações do ano. A mais significativa foi a aquisição de uma participação de 49% no braço imobiliário do Grupo Os Mosqueteiros em Portugal (Portefólio Athos) pela LeadCrest Capital Partners, num valor de €245 milhões. Seguiram-se dois negócios de centros comerciais: a compra do Alegro Montijo pela Lighthouse Properties à Ceetrus por €178 milhões e a aquisição do LoureShopping, 8.ª Avenida e RioSul Shopping pela Castellana Properties à Harbert, num total de €177 milhões. A hotelaria reforçou o seu peso no mercado de investimento, representando 21% do volume total, com €500 milhões transacionados. Entre os negócios mais relevantes destacam-se três transações de unidades de 5 estrelas: a aquisição do Conrad Algarve pelo grupo Quinta do Lago à DK Partners por um montante superior a €150 milhões, a venda do Sofitel Lisboa Liberdade pela Accor Invest a um investidor privado francês por €75 milhões e a compra do The Oitavos pelo BTG Pactual ao Grupo Champalimaud, num valor estimado entre €70-80 milhões.

DISTRIBUIÇÃO DO INVESTIMENTO POR SETOR

PRINCIPAIS TRANSAÇÕES DE INVESTIMENTO

Ou €/quarto em hotelaria e €/cama em residências de estudantes. Em caso de intervalo na coluna “Valor (M€)”, o cálculo deste indicador tem por base o valor médio do intervalo.

25

O setor de escritórios foi responsável por 14% do total investido, com um volume de €320 milhões. A operação de maior expressão foi a compra da K Tower pela Real I.S. à Krestlis, avaliada entre €75-80 milhões. Os chamados ativos alternativos consolidaram a sua presença no mercado, representando 11% do volume total, com destaque para o segmento de residências para estudantes. Entre as operações mais relevantes estiveram a aquisição do Home & Co Campo Pequeno pela Xior por €58 milhões e a compra de duas unidades em Lisboa pela Stoneshield Capital, num valor entre €55-60 milhões. Por fim, o setor industrial e logístico manteve um peso reduzido no investimento global, refletindo de forma expressiva a escassez de oferta. Este segmento representou 5% do volume total, com transações no valor de €110 milhões. Após dois anos de correções em alta, transversais a todos os setores, as taxas de rentabilidade mantiveram-se praticamente estáveis ao longo de 2024. No final do ano, o setor do retalho destacou-se pelo seu sólido desempenho, registando uma compressão de 25 pontos base (b.p.).

Alegro Montijo

LoureShopping, 8.ª Avenida & RioSul Shopping

Portefólio Athos

Montijo

Seixal

Vários

56.800

74.080

Ceetrus

Harbert

Grupo Os Mosqueteiros

VENDEDOR

Lighthouse Properties

Castellana Properties

LeadCrest Capital Partners

COMPRADOR

€178 M

€177 M

€245 M

€3.130

€2.382

7,20%

9,00%

YIELD (%)

SETOR

Conrad Algarve

240 quartos

DK Partners

Grupo Quinta do Lago

>€150 M

>€635.590

Portefólio LCN 1

LCN Capital Partners

Slate Asset Management

€150 M

€2.000

6,25-6,75%

Alegro Sintra (50%)

Sintra

28.820

Nhood

€90 M

€3.120

K Tower

14.990

Krestlis

Real I.S.

€75-80 M

€5.170

Hotéis

Sofitel Lisboa Liberdade

160 quartos

Accor Invest

Investidor privado francês

€75 M

€460.120

The Oitavos

140 quartos

Grupo Champalimaud

BTG Pactual

€70-80 M

€520.830

Retalho

Barreiro Retail Planet

Barreiro

34.760

AM Alpha

Redevco

>€70 M

>€2.010

Escritórios

PERSPETIVAS As projeções para 2025 sugerem a continuidade da tendência ascendente do investimento em imobiliário comercial, com as estimativas a apontarem para um volume de cerca de €2.560 milhões, traduzindo um crescimento homólogo de 8%. Neste cenário, a compressão das yields prime observada no setor de retalho no final do ano passado poderá estender-se a outros setores.

YIELDS PRIME

Recuperação gradual da atividade transacional ao longo de 2025, à medida que...

Apesar de tudo, os capital values poderão aumentar nas classes de ativos mais resilientes...

Retoma progressiva do protagonismo dos grandes investidores internacionais, mas...

...estabiliza o diferencial entre rendimento do imobiliário e dos chamados “ativos sem risco” por via de posteriores reduções das taxas de juro; E se aproximam as expectativas de preços de vendedores e compradores.

...crescimento anémico da economia europeia, o qual levantará dúvidas nos investidores sobre o potencial de crescimento das rendas; ...fund raising limitado para investimento na Europa, por oposição à exuberante economia americana.

Yields de referência a comprimir, por via da redução das taxas de juro. Este efeito será particularmente notório nas classes de ativos mais procuradas, com o consequente aumento de valor (também suportado por aumentos pontuais das rendas prime para os melhores ativos). Ativos novos / remodelados com excelente desempenho ESG resistem melhor.

Ainda espaço para fundos abertos, fundos de pensões e family offices domésticos (transações de menor volume, sem recurso a dívida).

Apesar da boa saúde dos mercados ocupacionais, a recuperação do investimento vai ser condicionada por...

Soluções múltiplas, vindas tanto da banca tradicional como de outros players de dívida estruturada.

Mercados de dívida (tanto para aquisição como para refinanciamento) saudáveis.

EDIFÍCIOS DE IMOBILIÁRIO COMERCIAL CERTIFICADOS

De forma transversal a todos os setores, o ano de 2024 foi um ano de consolidação da sustentabilidade e da integração de critérios de Environmental, Social e Governance (ESG) nos processos de tomada de decisão do mercado imobiliário nacional. No mercado português, nomeadamente ao nível da banca, já se assiste à aplicação de diferentes taxas de juro aos financiamentos, de acordo com a sustentabilidade do investimento. Neste contexto, é cada vez mais notória a disponibilidade de investidores e inquilinos para pagar um green premium por ativos mais sustentáveis, sendo já incontornável e cada vez mais significativa a adoção da certificação dos edifícios e o alinhamento com a Taxonomia Europeia. Verifica-se também um enorme esforço para a transição energética, no que concerne à eficiência energética dos edifícios, passando pela sua renovação ou mesmo reconversão, de forma a dar cumprimento aos futuros requisitos legais.

26

Nova certificação ou renovação; inclui somente os projetos listados pelas respetivas entidades (alguns projetos são anónimos e portanto não publicados)

Fonte: BREEAM, LEED e WELL

No âmbito dos certificados de edificação sustentável, nomeadamente BREEAM e LEED, o número de certificações emitidas no ano de 2024 quase triplicou quando comparando com o número total de certificações emitidas durante o ano anterior; com prevalência dos setores de escritórios e retalho. Entre os certificados BREEAM cerca de 90% dos mesmos foram obtidos para edifícios em uso, por oposição à certificação LEED, em que se verificou a prevalência da nova construção/reabilitação. Relativamente à certificação WELL, focada na utilização do edifício e bem-estar dos seus utilizadores, em 2024 foram emitidas cinco distinções a nível nacional, todas elas em edifícios de escritórios, entre os quais se destacam o edifício Lumnia do Exeo Office Campus e o edifício ALLO, ambos situados em Lisboa. Este setor continua a dominar a certificação futura, encontrando-se registados perto de 60 edifícios.

Industrial & Logística

Hotelaria

Outros

O contexto mundial atual apresenta desafios e oportunidades importantes para a sustentabilidade. A promoção de uma economia mais forte e independente, reforça a sustentabilidade na medida em que é necessário trabalhar as questões energéticas e de resiliência. O setor imobiliário, em 2025, encontra-se no epicentro de uma metamorfose impulsionada por rigorosas exigências regulatórias, pelo novo Pacote Omnibus, recentemente publicado a aguardar aprovação, e uma crescente procura por edifícios sustentáveis e que incorporem práticas ESG. Este movimento é catalisado por uma confluência de fatores económicos, sociais e tecnológicos que estão a redefinir a forma como os ativos imobiliários são desenvolvidos, geridos e valorizados. As tendências de 2025 mantém-se alinhadas com as de 2024, com alguma potencial flexibilização da regulamentação para que as organizações possam assumir o modelo de gestão ESG que considerem mais adequado, de acordo com o seu apetite ao risco. Resumimos assim a nossa visão das tendências ESG no setor imobiliário:

O investimento em imóveis é naturalmente avesso a risco, e os edifícios desempenham um papel crítico na resiliência às alterações climáticas e na proteção da população. A avaliação dos riscos climáticos e a implementação de medidas de mitigação são cada vez mais importantes para proteger o património, as atividades desenvolvidas nos edifícios e os seus utilizadores. O evento climático extremo ocorrido em Valência no final de outubro de 2024, conhecido como DANA (Depressão Isolada em Níveis Altos), ilustra a urgência destas medidas. Este evento, exacerbado pelas mudanças climáticas, destaca a necessidade de edifícios resilientes. Os estudos de Risco Climático têm ganho relevância, especialmente no contexto da Taxonomia Europeia, que promove a transparência e a responsabilidade na gestão dos riscos ambientais.

A descarbonização como medida de mitigação das alterações climáticas é a prioridade no setor imobiliário há já alguns anos, mas a Diretiva do Desempenho Energético dos Edifícios, publicada no passado abril de 2024, estabelece metas mais ambiciosas de eficiência energética, exigindo intervenções profundas e a renovação de edifícios existentes. A transformação do parque edificado existente, atrasando a sua obsolescência energética, e o seu respetivo reposicionamento é incontornável e contribuirá, de forma determinante, para a recolocação dos edifícios no mercado, aumentando o seu valor patrimonial.

Descarbonização e eficiência

Adaptação às alterações climáticas

A Diretiva de Relato de Sustentabilidade Corporativa (CSRD), entra em vigor este ano e impõe que as empresas publiquem a sua informação não financeira referente ao desempenho de sustentabilidade, bem como os seus planos de transição climática. Estes planos devem detalhar as estratégias e medidas que os fundos abrangidos irão adotar para mitigar os riscos climáticos e adaptar-se às novas exigências ambientais. A publicação destes planos é essencial para garantir a transparência e a responsabilidade na gestão dos riscos climáticos, proporcionando aos investidores informações consistentes e comparáveis para a tomada de decisões informadas. O pacote Omnibus, caso seja aprovado, vem reduzir a percentagem de empresas abrangidas e adiar a sua implementação. Esta medida visa redirecionar o investimento para atividades sustentáveis e assegurar que as empresas estão alinhadas com os objetivos de sustentabilidade da União Europeia. É de notar, no entanto, a recomendação de simplificação da aplicação da Taxonomia recentemente publicada, sendo que é expectável alguma flexibilização, também referida no Omnibus.

Reporte não financeiro e redirecionamento do investimento para atividades sustentáveis

Integração da cadeia de valor na atividade e reporte das empresas

A aprovação da Diretiva do Dever de Diligência (C3D), em maio do ano transato, exigirá a grandes empresas que controlem, previnam e reparem danos causados aos direitos humanos e ao meio ambiente ao longo de suas cadeias de atividades, incluindo filiais e parceiros comerciais. Adicionalmente, o Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM), definido no Regulamento 2023/956, é uma outra ferramenta da União Europeia que tem como objetivo colocar um preço justo sobre o carbono emitido durante a produção de bens intensivos em carbono que entram na UE, incentivando uma produção industrial mais limpa em países fora da EU. Pretende-se assim evitar a "fuga de carbono", onde empresas da UE transferem a produção intensiva em carbono para países com políticas climáticas menos rigorosas. Assim, a partir de 2026, os importadores de materiais como cimento, ferro e aço e alumínio, terão que comprar certificados CBAM, cujo preço será calculado com base no preço médio semanal dos leilões de licenças do Sistema de Comércio de Emissões da UE (ETS). As incertezas e fricções associadas ao comércio mundial e os movimentos de nearshoring trazem algumas dúvidas sobre o comportamento do mercado relativamente a estas obrigações, sendo que potencialmente poderemos assistir a uma aumento de preços da construção. O pacote Omnibus vem sugerir o adiamento de ambos os documentos legais, mas tal como referido anteriormente, a sua aplicação ainda está a ser discutida e terá que posteriormente passar pela aprovação do Parlamento Europeu.

O Mercado Voluntário de Carbono (MVC) português deverá entrar em funcionamento ainda em 2025, contribuindo para o objetivo de neutralidade carbónica e promovendo projetos que se traduzem em impactes positivos na biodiversidade e capital natural, permitindo a compensação de emissões de carbono que não foram possíveis evitar no setor imobiliário. Por outo lado, a Taskforce on Nature-related Financial Disclosures (TNFD) – semelhante à Task Force on Climate-related Financial Disclosures (TCFD) - tem vindo a assumir maior importância, com o desenvolvimento de recomendações para que empresas e instituições financeiras possam avaliar, relatar e agir sobre as suas dependências, impactos, riscos e oportunidades relacionados à natureza, nos seus relatórios não financeiros. Este facto denota a importância crescente dos valores naturais, também como forma de mitigação e adaptação às alterações climáticas.

Foco crescente na biodiversidade e no capital natural

Assim, está em processo um cenário de transformação profunda do setor, sendo que por um lado a integração de critérios ESG nas decisões de investimento tornou-se um imperativo estratégico, com fundos de investimento ESG a ganhar destaque e a atrair capital significativo, mas por outro existe uma tentativa de flexibilização, aliviando a pressão legal e deixando ao critério do mercado a implementação de modelos de gestão que respondam às estratégias que melhor se acomodem à atividade e à capacidade de investimento de cada organização. As empresas imobiliárias que adotarem práticas ESG robustas e de forma atempada, não só melhorarão a sua reputação, como também aumentarão a sua resiliência e capacidade de adaptação às mudanças de mercado e reduzirão os riscos de transição, mantendo-se por isso a intenção de implementar modelos de gestão alinhados com ESG. Estas tendências refletem uma transformação estrutural no setor imobiliário, onde a sustentabilidade não é mais uma opção, mas um requisito essencial para a competitividade e o sucesso económico a médio-longo prazo.

MARKETBEAT PORTUGAL,

PRIMAVERA 2025

Para mais informações ou para obter cópias adicionais deste estudo, por favor contacte: MARKETING & COMUNICAÇÃO Miguel Sena miguel.sena@cushwake.com Tel.: +351 213 224 757 A Cushman & Wakefield (NYSE: CWK) é uma empresa líder global que preta serviços de imobiliário comercial para proprietários e ocupantes, com aproximadamente 52.000 colaboradores distribuídos por 400 escritórios em 60 países. Em 2024, a empresa registou uma faturação de 9,4 mil milhões de dólares através de serviços de agência, representação de inquilinos, vendas e aquisições, gestão de imóveis, gestão de projetos, avaliações, entre outros. Assente na convicção de que “Better never settles”, a consultora é recorrentemente galardoada com prémios e menções pela sua cultura. Para mais informações, visite www.cushmanwakefield.com © 2025 Cushman & Wakefield. Todos os direitos reservados. Cushman & Wakefield Av. da Liberdade, 131- 5º 1250-140 Lisboa Av. da Boavista, 1837- 8º 4100-133 Porto www.cushmanwakefield.com

HEAD OF PORTUGAL Eric van Leuven eric.vanleuven@cushwake.com TRANSAÇÕES Paulo Sarmento paulo.sarmento@ cushwake.com RESEARCH & INSIGHT Ana Gomes ana.gomes@cushwake.com ESCRITÓRIOS Pedro Salema Garção pedro.salemagarcao@cushwake.com RETALHO João Esteves joao.esteves@cushwake.com INDUSTRIAL & LOGÍSTICA Sérgio Nunes sergio.nunes@cushwake.com HOTELARIA Gonçalo Garcia goncalo.garcia@cushwake.com DEVELOPMENT & LIVING Manuel Magalhães manuel.magalhaes@cushwake.com

INVESTIMENTO David Lopes david.lopes@cushwake.com ESG Ana Luísa Cabrita analuisa.cabrita@cushwake.com ASSET SERVICES Bruno Silva bruno.silva@cushwake.com GESTÃO DE CENTROS COMERCIAIS André Navarro andre.navarro@cushwake.com GESTÃO DE PROJETOS Vítor Cajus vitor.cajus@cushwake.com AVALIAÇÃO & ADVISORY Ricardo Reis ricardo.reis@cushwake.com BUSINESS DEVELOPMENT Isabel Correia isabel.correia@cushwake.com PRIVATE WEALTH Inês Sousa ines.sousa@cushwake.com